上半年量化私募业绩最新出炉。

私募排排网数据显示,截至6月底,指数增强策略私募基金年内平均收益较去年同期基本持平。但从超额收益来看,指数增强策略私募基金今年以来平均超额收益仅为3.11%,较去年同期的14.17%降幅明显。在业内人士看来,极致分化行情下,量化策略获取超额收益的难度显著加大,接下来能够快速适应市场变化的量化大厂将凸显优势。

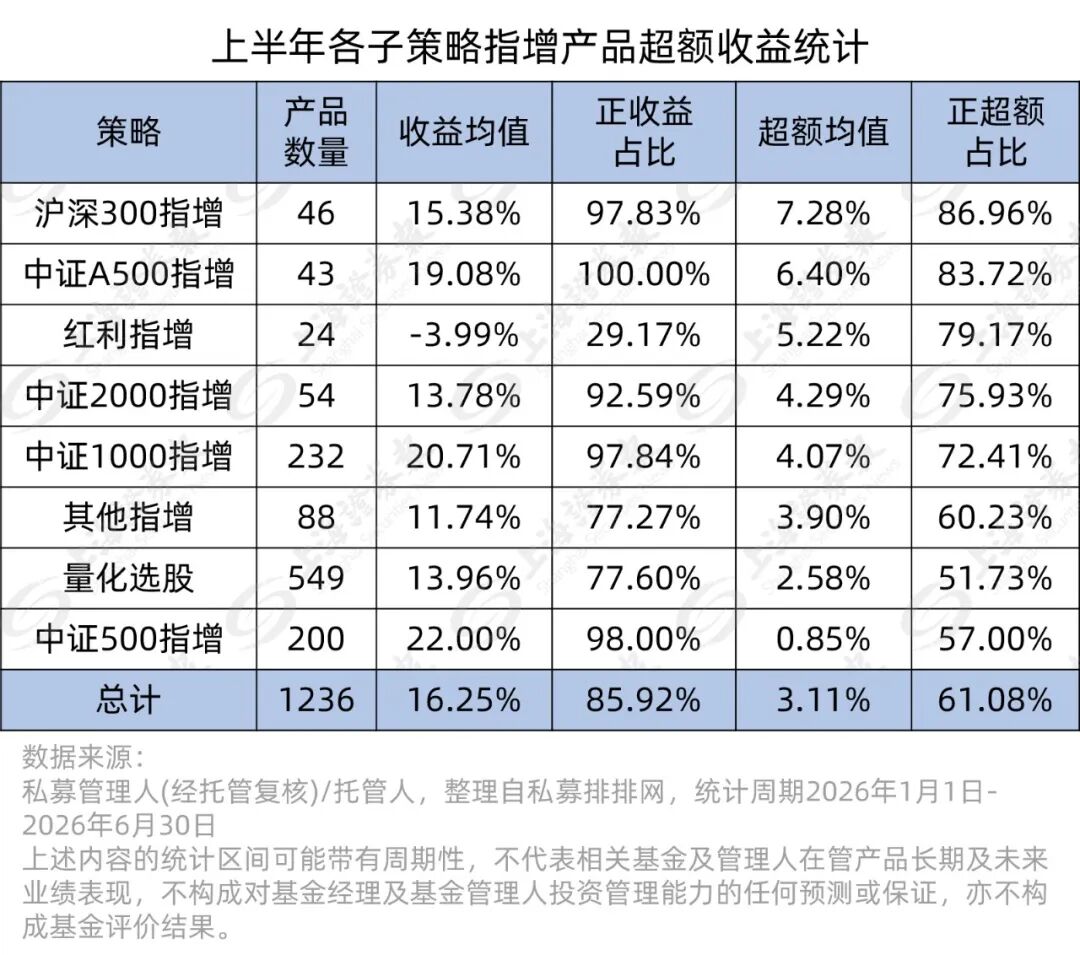

量化超额显著缩水

私募排排网数据显示,截至6月底,有业绩展示的1236只指数增强策略私募基金年内平均收益达16.25%,较去年同期的17.32%基本持平。但从超额收益来看,指数增强策略私募基金今年以来平均超额收益仅为3.11%,较去年同期的14.17%降幅明显。其中,上半年仅755只指数增强策略私募基金实现正超额收益,占比为61.08%。

不锚定任何指数的量化选股策略分化更为明显。据统计,上半年549只量化选股策略私募基金平均收益为13.96%,其中超过20%的产品绝对收益为负数,但同时有23只量化选股策略私募基金收益突破50%。

另外,记者从渠道处获悉的一份业绩统计也显示,截至7月3日,今年以来多家头部量化私募旗下中证1000指数增强策略产品超额收益为负数,超额收益回撤幅度超过5%的产品比比皆是。

“一季度还只是负超额收益,二季度负绝对收益的都不少了。”身处市场一线的私募人士对业绩变化更加有感触。

极致分化行情下的考验

沪上某百亿级量化私募市场人士坦言:“过去三年,小微盘股和红利股均存在机会,尤其是前者在去年表现亮眼,因此,不管是保持严格行业和风格约束的私募还是重仓小微盘的私募,都能够获得一定超额收益。但今年以来在科技板块一枝独秀的行情下,很多量化私募便很难获取超额收益,伴随着分化行情愈演愈烈,负超额不断扩大,甚至抵消掉了贝塔收益,因此绝对收益为负数的产品开始陆续出现。”

蝶威资产总经理魏铭三也直言,股票量化策略的底层逻辑是分散持仓、靠定价偏差积累超额,持股动辄数百上千只,在“指数涨、个股跌”的极致行情中,分散本身就成了拖累。而且量化模型在全市场选股时,天然会下沉到定价效率更低的小微盘风格,今年上半年微盘股指数下跌近7%,因此管理人之间的差距被急剧放大。

量化模型需加快迭代

面对今年的挑战,不少量化私募在策略层面进行了深入思考。

念空科技首席投资官王啸向记者感慨称:“没有任何策略可以脱离时代而持续有效,如果科技产业的发展是一个长期叙事,那么对量化带来的挑战便是市场规律可能正在逐步发生变化,管理人必须拥有在模型训练和因子挖掘上与时俱进的能力,这或许才是今年的分化行情带给量化私募最大的启示。”

魏铭三也称,目前市场已经基本达成共识,经济K型分化趋势下,AI链对消费、“硅基”对“碳基”的占优格局可能长期延续。在此背景下,如果资金和成交向少数产业集中的结构反复出现,传统的量化模型必然会遭遇挑战,比如在过去积累的样本中,小市值、反转等因子的有效性建立在旧的市场结构上,新范式下会衰减甚至反向。

“从长期来看,我们不应在单一策略里修修补补,而是在策略层面提高多元化,即不同频段、不同持仓周期、不同风格定位的策略线并行,让公司整体收益来源不押注于某一种市场结构,同时加快模型迭代节奏,让适应新结构的速度本身成为竞争力。”魏铭三表示。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}