近日,沪深300、上证50、中证500、中证1000股指期货主力合约年化基差分别达-14.72%、-13.83%、-18.95%和-24.53%,为近5年来次高水平。市场人士认为,上市公司分红及对冲需求增加等因素引发股指期货贴水加大。目前部分品种年化基差已经大于13%,意味着期货多头的建仓成本相对较低。随着到期交割日临近,或有机会获取基差收敛收益。

审慎寻找交易机会

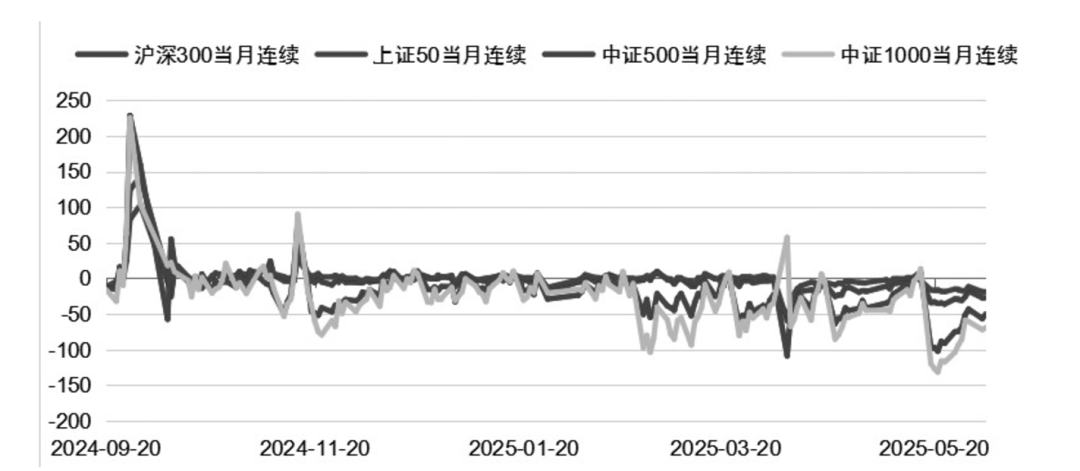

今年4月以来,A股缩量整理,股指期货合约呈现贴水加大现象,引发投资者关注。

图为股指期货主力合约贴水走势

从股指期货定价理论来看,影响基差(升贴水)的因素主要为无风险利率、分红率和期货合约到期时间等。当前四大股指期货合约均呈现贴水,但不同品种波幅有所分化,其背后的成因各不相同,具体分为两类。

一是分红因素导致沪深300及上证50等红利板块贴水加深。6—7月分红高峰期来临,期货市场提前定价,现货指数回落。股指期货合约的基差表现具有一定的季节性,且在上证50和沪深300期指上表现尤为明显。根据股票指数编制规则,分红派息不会计入指数,成分股分红派息时,股票指数自然回落,而处于分红时期的股指期货合约的价格包含分红信息,因此股指期货合约本身具有贴水现货的压力。自2012年以来,各主要指数股息率均有所上升,但分红率较高的是上证50、沪深300指数。受编制规则影响,其成分股大多为业绩相对稳定、成长性较低的大盘蓝筹股,分红比例较高,对基差影响较大。

数据显示,2024年沪深300指数共有282只成分股参与分红,其中6月、7月为分红高峰期,分红个股占比分别为37.9%、33.7%,实现股息率0.9%、0.83%,因此在6月、7月分红高峰期来临前,股指期货往往会提前交易分红除息因素,呈现贴水结构。具体来看,对指数影响较大的是除权除息日,其大多集中在每年的6—7月,这与当前基差走扩时间节点基本吻合。

二是对冲需求增大引发中证500及中证1000等股指期货合约贴水加深。截至6月4日收盘,沪深300、上证50、中证500、中证1000股指期货主力合约年化基差分别达-14.72%、-13.83%、-18.95%和-24.53%,为近5年来次高水平。对中小盘指数而言,一方面其自身分红水平较低,分红对基差的影响并不显著;另一方面,今年以来其贴水幅度较深,高于历史同期水平,或更多由资金博弈导致。

当前股指期货的多头配置需求大多来自被动型指数基金、指数增强型策略和宏观策略等,而空头配置大多来自中性策略。多头策略中的股指期货配置方式大多为多头替代,而空头方面多为“小微盘股票现货+股指期货空头对冲”。截至目前,市场指增及被动型公募基金规模约为14亿元,而中性策略基金规模大约为2500亿元,多空力量悬殊,空头对冲需求显著放大,从而导致股指期货贴水较深。具体来看,自去年9月底以来,微盘指数相对中小盘指数超额收益明显,基于中小盘股的中性产品对冲需求进一步上升,对小盘股的做空需求集中体现在中证1000股指期货上,导致IM股指期货相较其他品种具有更深的贴水。

从宏观层面来看,今年以来,海外政治经济形势复杂多变,对资本市场影响较大。持有股票多头的主观交易者选择股指期货进行多头保护,对冲多头持仓风险。相对来说,投资者对有健康现金流、较强风险抵御能力的风格更加看好。从股指期货会员席位多空持仓比来看,2024年以来,市场情绪整体偏乐观,上证50、沪深300多空持仓比上行,而中小盘市场情绪整体偏谨慎,中证1000多空持仓比震荡下行。相对来说,投资者对中小盘的态度更为谨慎。

自去年9月底以来,股指期货基差经历了从升水向深度贴水切换的过程。当股指期货呈现深度贴水时,往往意味着市场情绪处于相对低迷的位置,后续存在情绪反转带动指数上涨的可能。

中长期来看,基差存在向均值回复的特征,随着多空力量此消彼长,多空力量失衡逐渐修复,股指期货贴水或将出现一定程度修复。目前部分品种年化基差已经大于13%,意味着期货多头的建仓成本相对较低。随着到期交割日的临近,或有机会获取基差收敛收益。

但需要注意的是,尽管期货贴水提供潜在收益,但由于近期股指走势震荡,贴水未必会迅速收敛,甚至可能进一步扩大。因此,在贴水波动性显著提升的背景下,交易者应密切关注基差变化带来的风险,在确保风险可控的前提下,审慎寻找交易机会。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}