近期, 碳化硅 再度站上市场风口。

如果你在关注这个赛道,大概率会陷入一种精神分裂般的困惑:一方面,宏观叙事宏大得令人窒息, 新能源车 800V高压快充、AI数据中心“电老虎”的散热瓶颈,似乎都在呼唤碳化硅的救场;另一方面,当你翻开头部企业的财报,却只看到触目惊心的亏损。海外龙头Wolfspeed毛利率跌至-27%,国内衬底巨头 天岳先进 由盈转亏。

这不禁让人发问:这到底是一场即将爆发的产业革命,还是一场击鼓传花的资本泡沫?

要回答这个问题,我们需要褪去那些晦涩的物理学术语,用最通俗的商业逻辑,重新审视这块黄色的“硬骨头”。

1、被物理极限逼出来的“六边形战士”

为什么人类放着便宜好用的硅不用,非要死磕碳化硅?

答案很简单:硅快被逼到墙角了。

过去半个世纪,硅基芯片撑起了整个信息时代。但在今天的高压、大功率场景下,这位老伙计开始“摆烂”。它怕热,温度一高就罢工;它抗压能力差,电压稍微上点强度就容易击穿。这就好比让一个普通轿车去拉重载卡车,还要跑高速,发动机迟早要冒烟。

而碳化硅,就是为这种极端工况量身定制的“超级战士”。它的核心优势可以用四个字概括:耐、省、小、快。它能扛住硅10倍以上的电压,在200℃的高温下依然稳如泰山;它的能量转换损耗极低,不仅省电还能大幅减少发热;更关键的是,同等性能下,它的体积能缩小一大圈。

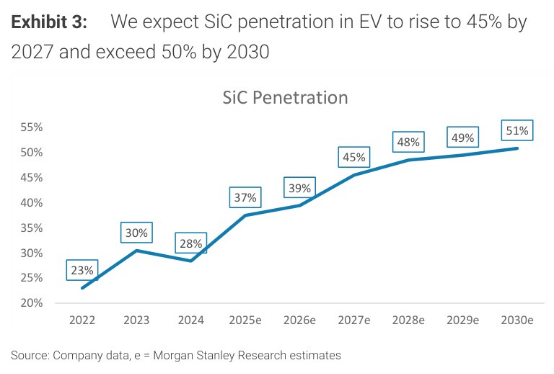

这就是为什么现在的高端新能源车底盘里塞满了碳化硅器件。 摩根士丹利 预计SiC在电动汽车中的渗透率到2027年将升至45%,到2030年将超过50%。因为不用它,800V高压快充根本无法实现,电池包也会变得极其笨重。可以说,只要新能源和AI还在狂奔,碳化硅的需求底座就坚不可摧。

2、冰火两重天:需求在爆发,利润在流血

既然东西这么好,为什么企业还在巨亏?这就涉及到了制造业最残酷的现实:从实验室的完美样品,到工厂里的廉价商品,中间隔着一条名为“良率与折旧”的血河。

碳化硅的制造,被业内戏称为“在2000℃的黑匣子里蒙眼绣花”。它不能像硅那样融化后拉晶,而是必须在极高的温度下通过气体升华,一层层地“长”出晶体。这个过程完全不可见,温度稍有偏差,长出来的就是一堆布满缺陷的废料。

为了在未来的竞争中活下来,全球玩家都在疯狂砸钱建厂、买设备、试错。这些巨额的设备投资变成了账面上沉重的折旧费。当你的产线刚开起来,良率还不高,废品一堆的时候,卖出去的产品根本覆盖不了折旧成本。Wolfspeed和天岳先进的亏损,本质上就是在为这场跨越周期的技术升级交学费。

具体来看,海外核心标的Wolfspeed 2026年5月发布的FY2026 Q3财报显示,该财季Wolfspeed合并收入约1.50亿美元,GAAP毛利率为-27%,同时公司对FY2026 Q4的业绩指引,依旧维持负毛利率。

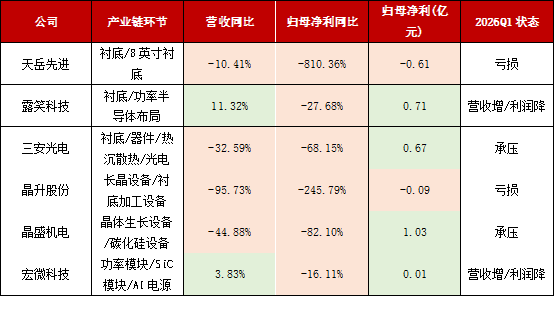

国内企业的经营状态,和海外趋势基本同步。产业链环节相关7家企业一季报营收同比增长的只有3家,归母净利润同比增长的只有1家,仍有2家公司处于亏损状态。龙头企业天岳先进2026年一季报显示,公司当期营收3.66亿元,同比下降10.41%;归母净利润亏损6050.97万元,同比由盈转亏,上年同期盈利851.82万元。

数据来源:公司公告,以上个股仅作为举例,不作为推荐。

3、刺破滤镜:AI封装的“远水”与电源的“近渴”

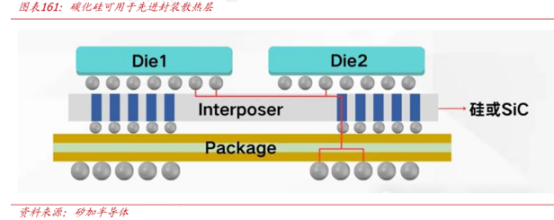

在资本的推波助澜下,碳化硅身上被套上了太多光环,比如“替代CoWoS中介层拯救 AI芯片 ”。这里必须泼一盆冷水:短期内,谈替代还为时过早。

AI芯片确实是个大火炉,目前的硅基中介层散热吃力。碳化硅导热极佳,确实是完美的散热底座或未来的混合架构备选。但是,硅的优势在于工艺极度成熟、成本低廉且能做极细的线路。要让碳化硅直接替代硅做信号传输的中介层,面临着刻蚀难度极大、成本高昂等现实阻碍。目前业界更多是在探索将碳化硅作为辅助散热层,而非全面替代。

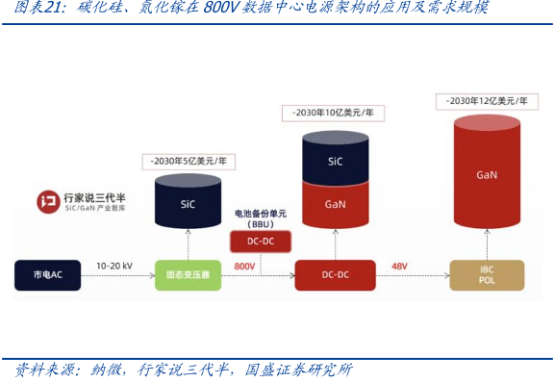

相比之下,AI数据中心的电源系统才是真金白银的“近渴”。AI 服务器 功耗激增,传统的供电方案效率太低。 英伟达 等巨头推动的高压直流供电架构,正是碳化硅大展拳脚的地方。在这个领域,碳化硅不是概念,而是已经落地的刚需。

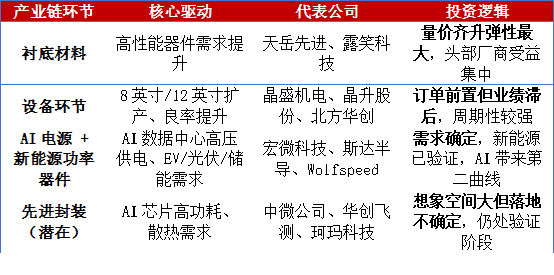

4、谁最受益?穿越周期的密码

剥开概念的迷雾,碳化硅产业的终局其实非常清晰:这是一场关于“大尺寸”与“良率”的生死淘汰赛。

行业共识是,6英寸产能已经严重过剩,陷入了惨烈的价格战;而8英寸及以上的大尺寸衬底,是当前全球头部大厂全力冲刺的 黄金 赛道。谁能率先把8英寸的良率爬升到稳定水平,谁就能拿到下一轮牌局的筹码。

在这场残酷的洗牌中,下游器件厂商的格局或许还会生变,但无论谁胜谁负,都必须依赖上游的高质量材料与核心装备。因此,真正的投资机会在于掌握全链条核心技术、率先实现产能和良率突破的上游巨头。按受益确定性排序如下:

资料来源:公司公告、招股说明书、公司官网及公开资料整理,以上个股仅作为举例,不作为推荐。

对于投资者而言,当下的策略应当摒弃对纯概念的盲目追逐,认清当前产业处于“结构性分化”的现实。与其去赌缺乏核心壁垒的低端产能能否熬过寒冬,不如将目光死死盯住那些真正具备“剩者为王”潜质的上游核心资产。

无论是手握长晶炉利器、深度绑定扩产周期的设备龙头,还是攻克了8英寸量产难关、拥有绝对护城河的衬底巨头,它们才是这场大尺寸与良率淘汰赛中最大的赢家。只要碳化硅向高压、高频演进的产业趋势不变,上游设备与材料商就能凭借极高的技术门槛,稳稳吃到穿越周期的丰厚红利。

投资者如果看好上游设备材料机会,但又担心个股风险,可以关注 半导体 设备ETF华夏(562590),跟踪中证半导体材料设备主题指数,其中 半导体设备 的含量在全市场指数中最高(约63%),指数成分股中, 北方华创 、 中微公司 、 拓荆科技 、 盛美上海 、 雅克科技 都是国内半导体设备、材料龙头。

如果想追求更高弹性,可以关注科创半导体ETF华夏(588170),跟踪指数是科创板唯一的半导体设备主题指数,其中 先进封装 含量在全市场中最高(约59%),聚焦于科技创新前沿的硬核设备公司。指数成分股中拓荆科技、中微公司、 华海清科 、 中科飞测 、盛美上海,均为先进封装相关龙头。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是 券商 交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}