在近期的震荡调整行情中,资金借道ETF逆势布局。本周股票型ETF获得资金净流入超过110亿元。从资金流向看,资金大举加仓以 半导体 为代表的硬科技板块,同时部分资金减持了 消费电子 等赛道。在业内人士看来,近期科技板块成交热度持续攀升,交易拥挤度较高,资金正在从“泛科技”向“AI业绩兑现”集中。

资金回流半导体仍是“吸金”主力

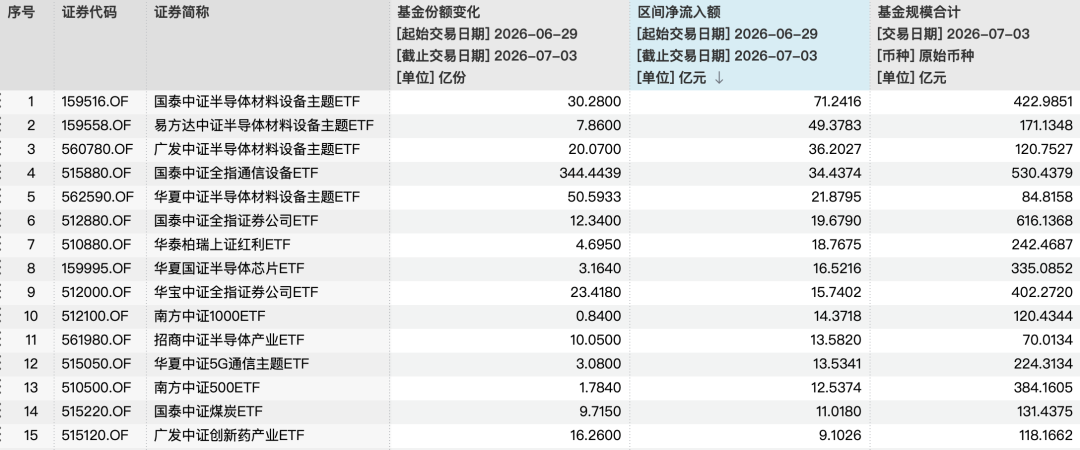

据Wind数据测算,本周(6月29日至7月3日)股票型ETF资金净流入达110.33亿元,而此前一周(6月22日至6月26日),资金净流出高达673.17亿元。本周净流入前三板块分别为半导体 芯片 、通信、证券。

具体来看, 半导体材料 设备ETF国泰净流入71.24亿元。半导体材料设备ETF易方达净流入49.38亿元,半导体材料设备主题ETF广发净流入36.20亿元,通信设备ETF国泰净流入34.44亿元。此外,证券公司ETF国泰、半导体芯片ETF华夏、证券公司ETF华宝净流入均超过15亿元。

本周股票ETF产品资金净流入前15,数据来源:Wind

本周资金净流出较多的ETF,主要是受到短期市场波动、板块轮动加速、以及前期涨幅较大板块获利回吐影响。就具体的ETF产品看, 电网设备 主题ETF华夏净流出6.96亿元、消费电子主题ETF华夏净流出5.06亿元。此外,稀有金属主题ETF嘉实、医疗ETF华宝、半导体ETF国联安净流出数额也较多。

分化加剧交易拥挤引发担忧

本周科技相关板块上演波动和分化行情。在业内人士看来,板块产业景气度并未降温,算力长期需求逻辑持续得到产业端印证。不过,科技板块交易拥挤度处于历史高位,叠加海外宏观不确定性加剧、市场风险偏好回落,导致板块走势波动加剧。

新华基金指数与量化投资部总监邓岳对上证报记者表示,从行业发展逻辑来看, 人工智能 产业全链条的扩张,依赖于底层算力支撑,且行业整体发展将带动算力需求呈现指数级增长态势。

从中长期产业周期来看,邓岳认为,算力市场阶段性的供需缺口将被逐步修复弥合。待算力硬件供给与市场需求达到动态平衡后,行业此前享有的超额利润或将逐步回落。而云服务厂商因为大规模的硬件采购已经过去,支出减少,成本降低,利润率则会大幅提升。

短期而言,科技板块尤其是部分个股的交易拥挤度较高,一定程度上引发了机构的担忧情绪。“资金高度集中于少数头部个股,市场微观结构趋于脆弱,科技板块的急涨对红利等稳定性资产形成了明显的‘抽水’效应。与此同时,海外宏观不确定性依然存在,全球资金避险情绪升温,市场对高波动资产的容忍度正在下降,整体风险偏好受到明显抑制。”华安基金表示。

金鹰基金首席经济学家杨刚也认为,科技内部将从主题扩散转向业绩筛选,具备真实订单、收入确认和利润兑现能力的高景气方向或仍有望维持相对强势。“杠杆活跃、交易拥挤格局或会放大市场微观结构脆弱性,指数快速上行的斜率或受到压制。但AI产业趋势尚未被证伪,科技主线仍有订单线索和景气预期支撑,当前调整更多来自交易拥挤、估值抬升和产业链利润分配争议,而非需求逻辑系统性坍塌,因此市场大概率维持高位震荡。”杨刚分析称。

作者:陈颖清胡尧

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}