券商 股权承销上半年排名出炉。

2026年上半年,A股股权融资市场在发行常态化与二级市场活跃的双重驱动下,呈现出分化格局:IPO显著回暖,而再融资规模则显著收缩。

从融资结构上看,今年上半年无论是IPO还是增发,募集资金均进一步流向新质生产力等实体产业。同时,头部投行“马太效应”愈发极致,前五大投行合计包揽超八成股权承销额,行业集中度再创新高。

五大投行承包80%股权承销额

据Wind数据统计,按上市日口径,今年上半年全市场股权融资(含IPO、增发、可转债、可交换债等)总规模达4556.04亿元,较2025年同期下降40%。

具体来看,IPO与增发两大核心引擎走势截然不同。受益于科创产业融资需求爆发,今年上半年IPO融资额达705.74亿元,同比大幅增长约89%;家数增至71家,同比增长39%,数量与规模齐升态势显著。反观增发市场,尽管项目数量同比增长约47%至113起,但融资总额同比下滑约48%,为3658.3亿元。

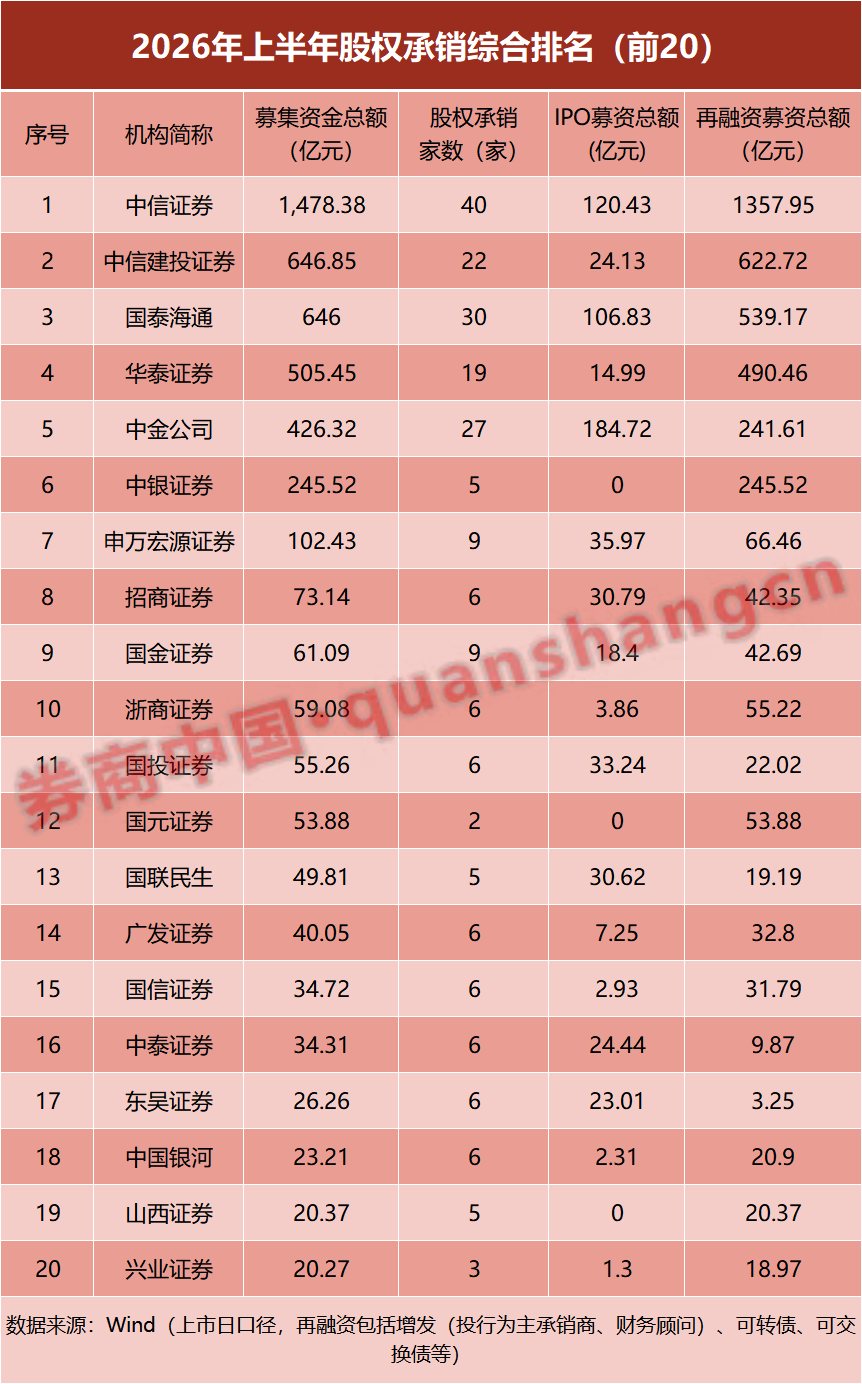

从今年上半年各大券商的股权承销 综合 排名来看,马太效应明显,“三中”(中信、 中信建投 、中金)及 国泰海通 、 华泰证券 雄踞前五,并且分走了超过80%的募资额。

具体来看, 中信证券 以1478.38亿元的股权承销规模稳居第一;中信建投、国泰海通则排名第二、第三,股权承销规模均为646亿元左右;华泰证券以超500亿元的承销规模排名第四; 中金公司 则以超400亿元的规模排名第五。此外, 中银证券 、 申万宏源 上半年的股权承销规模超100亿元, 招商证券 、 国金证券 、 浙商证券 、国投证券、 国元证券 则超50亿元。

IPO大幅回暖,中金规模居首

单从IPO来看,2026年上半年无论募资规模还是数量均同比显著增长。科创产业融资需求集中释放,成为本轮IPO回暖的核心 驱动力 。

IPO承销排名随之迎来洗牌。中金公司以184.72亿元的IPO承销金额、11家承销家数跃升至榜首,其上半年承销的大型IPO项目包括 惠科股份 、 盛合晶微 (与中信证券联合承销)、 振石股份 等。

中信证券以120.43亿元的承销金额位居第二,承销家数为9家,其上半年大型IPO项目包括 联讯仪器 、 臻宝科技 等。国泰海通以106.83亿元的承销金额排名第三,但其承销家数达14家,IPO数量居于第一,显示出更为广泛的项目覆盖能力。

此外,承销金额前十名中,申万宏源(35.97亿元)、国投证券(33.24亿元)、招商证券(30.79亿元)、 国联民生 (30.62亿元)等券商均跻身前列,彼此差距微小,竞争激烈。

再融资资金流向新质生产力

再融资方面,今年上半年整体规模虽同比有所下滑,但资金流向的结构性变化尤为值得关注——新质生产力相关行业正成为再融资的主要受益者。

以占据再融资主导地位的增发为例。2026年上半年,A股增发融资总额为3658.3亿元,主要流向 有色金属 (810亿元)、煤炭(600.8亿元)、公用事业(519亿元)、 半导体 (499亿元)等实体产业领域。

而作为对照,2025年上半年6977亿元的增发规模中,仅银行和非银金融两大行业就分别录得5200亿元和455亿元,金融业合计占比高达81%;其后增发融资规模较大的公用事业、国防军工、 机械 等行业融资规模仅在100亿—250亿元之间。两相对比,再融资从“金融业主导”到“产业主导”的转变轨迹清晰可辨。

融资结构之变,离不开制度层面的有力支撑。今年2月,沪深北交易所同步优化再融资审核机制,对治理规范、信披合规且具备市场认可度的优质上市公司,明确简化流程、提升审核效率。政策红利也迅速落地,受访投行人士告诉记者,能感受到再融资审核周期明显缩短—— 思特威 (688213.SH)再融资项目于4月24日获受理,仅25天(15个工作日)即提交注册; 信维通信 (300136.SZ)竞价定增申请于4月3日受理,5月8日即获深交所审核通过,全程仅21个工作日。再融资审核已步入“快车道”。

从券商再融资业务的规模排名来看,中信证券仍是无可争议的上半年冠军,其再融资募资总额达1357.95亿元;中信建投以超600亿元的募资额排名第二,国泰海通以超500亿元的规模排名第三,华泰证券以约490亿元的规模居于第四。

“增发已成为A股公司市场化融资的核心渠道。”某头部券商投行人士对券商中国记者表示,上半年由并购引发的配套融资案例并未显著增加,市场主流仍是企业基于自身发展需求进行的增发。

他进一步指出,“竞价类定增项目占比大幅提升,取代了过去的定价类定增成为绝对主导。这一变化意义重大,它意味着融资定价开始由投资者与上市公司之间的市场博弈来决定。这种博弈机制有效提升了上市公司价值的再发现与再定位效率,也对投行的核心能力提出了新要求——谁能更精准地进行价值发现和投资者撮合,谁就能在竞价类定增市场中占据主动。”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}