寒武纪 紧急提示风险。

今日(6月30日)晚间,中国 AI芯片 龙头寒武纪发布公告称,公司股票价格近期累计涨幅较大,可能存在短期上涨过快出现的下跌风险。若未来上游原材料价格持续走高,将可能对公司经营业绩产生不利影响。

股价方面,截至6月30日收盘,寒武纪大涨超7%,年内累计涨幅扩大至75.5%,总市值突破1万亿元大关,成为科创板首家万亿市值公司。

寒武纪最新公告

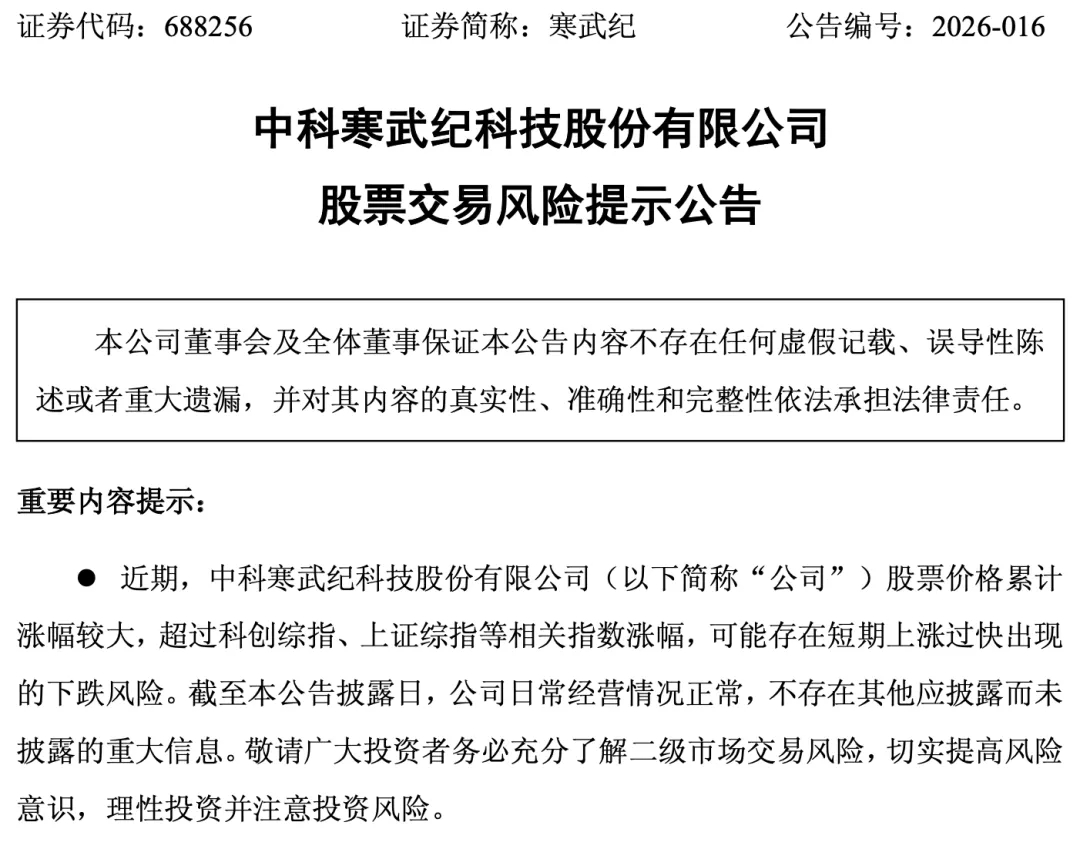

6月30日晚间,寒武纪发布股票交易风险提示公告,近期,公司股票价格累计涨幅较大,超过科创综指、上证综指等相关指数涨幅,可能存在短期上涨过快出现的下跌风险。截至本公告披露日,公司日常经营情况正常,不存在其他应披露而未披露的重大信息。

寒武纪在公告中表示,截至6月30日,公司收盘价为1595.55元/股。根据中证指数有限公司发布的数据,公司最新滚动市盈率为368.97倍,市净率为77.88倍,而计算机、通信和其他 电子设备 制造业最新滚动市盈率为74.86倍,市净率为8.06倍, 软件 和信息 技术服务 业最新滚动市盈率为74.13倍,市净率为5.67倍。公司滚动市盈率、市净率显著高于行业水平,存在估值较高的风险。

就业绩而言,寒武纪2026年一季度实现营收约28.85亿元,归属于上市公司股东净利润约10.13亿元,扣非净利润同比激增238.56%至约9.34亿元,现金流实现转正。尽管盈利兑现势头明显,但寒武纪在公告中表示,目前公司尚处于持续发展阶段,抵御市场波动和行业变化的能力相对有限。

在经营风险方面,寒武纪表示,公司采用Fabless(无晶圆厂)模式经营,供应商包括IP授权厂商、 服务器 厂商、晶圆制造厂和封装测试厂等。由于 集成电路 整个产业链是专业化分工且技术门槛较高,加之公司及部分子公司已被列入“实体清单”,将对公司供应链的稳定造成一定风险。近年来,国内 半导体 行业原材料需求持续增长,上游供应短缺,采购价格整体呈上涨态势。若未来上游原材料价格持续走高,将可能对公司经营业绩产生不利影响。

竞争格局方面,公告指出, 人工智能 芯片技术仍处于发展阶段,迭代速度较快,尚未形成具有绝对优势的架构与系统生态。随着集成电路龙头企业及初创设计公司纷纷布局AI芯片,该领域市场竞争日趋激烈。

市值突破万亿大关

6月30日,寒武纪股价大幅走强,截至收盘,大涨7.66%,总市值达10025亿元,成为科创板首家万亿市值的上市公司。

在市值登顶之际,央视网评发文称,6月30日,寒武纪市值突破万亿元,成为科创板具有里程碑意义的硬科技企业。在科创板即将迎来开市七周年之际,这不仅是资本市场的一个标志性事件,更是观察A股科创生态迭代与国产算力产业突围的关键节点。

央视网表示,更深层的价值,在于对资本市场改革与产业发展路径的双重验证。七年来,科创板以注册制的包容性,支持大量处于高研发投入期、尚未盈利的科创企业上市融资。寒武纪从上市初期的亏损,到如今业绩兑现、市值登顶,证明了只要制度设计得当,资本市场完全能够作为“耐心资本”,陪伴硬科技企业穿越周期。

央视网还指出,越是市场关注的焦点,越要褪去市值光环,清醒看待当前挑战。

其一,估值与业绩的匹配压力不容忽视。当前市场对AI赛道预期较高,估值中既包含企业自身的技术进步,也隐含了外部环境带来的国产替代红利。高估值是把双刃剑,既能为研发提供弹药,也意味着一旦后续产品落地或业绩释放不及预期,面临估值回调的压力。

其二,国产AI芯片从“能用”迈向“好用”,仍需攻克难关。客观来看,国产芯片在推理场景、算力领域已达到可用水平,但在高端大模型训练算力硬件、开发者生态建设等方面,与国际顶尖水平仍存在一定差距。

其三,需警惕市值热度催生的产业浮躁心态。万亿市值的示范效应下,赛道可能出现融资过热、同质化竞争加剧等问题,部分企业也可能受股价波动影响,分心短期市值管理,放松长期技术研发,这是硬科技产业长远发展的隐忧。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}