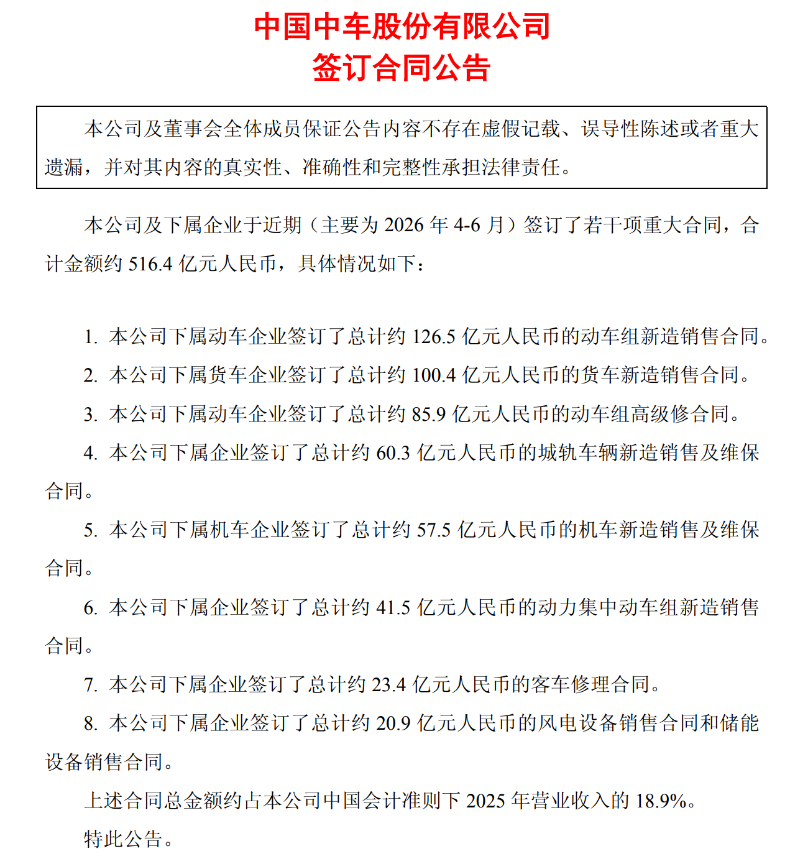

轨道交通 装备龙头 中国中车 6月30日发布公告,公司及下属企业于近期(主要为2026年4月至6月)签订了若干项重大合同,合计金额约516.4亿元人民币。上述合同总金额约占公司中国会计准则下2025年营业收入的18.9%。

本次合同构成多元,其中动车组新造销售合同约126.5亿元,货车新造销售合同约100.4亿元,二者合计占比近44%。

此外,动车组高级修合同约85.9亿元,城轨车辆新造销售及维保合同约60.3亿元,机车新造销售及维保合同约57.5亿元,动力集中动车组新造销售合同约41.5亿元,客车修理合同约23.4亿元,风电及 储能 设备销售合同约20.9亿元。

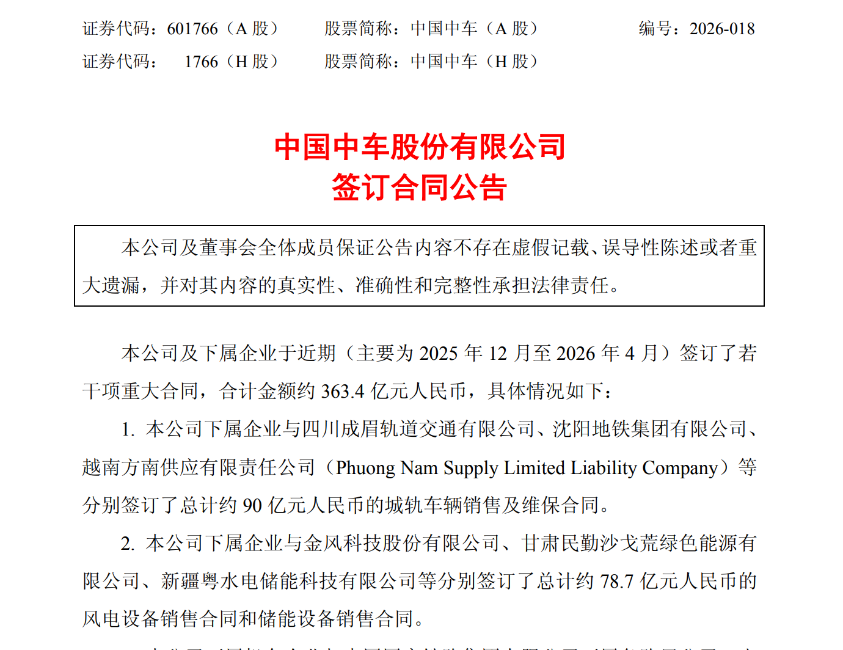

今年以来,中国中车新签订单持续放量。此前于4月30日,公司曾公告2025年12月至2026年4月期间签订若干项重大合同,合计金额约363.4亿元。此次新签合同金额大幅增长,进一步彰显了公司在轨道交通装备领域的市场竞争力。

创新能力持续提升

作为全球规模领先、品种齐全、技术一流的轨道交通装备供应商,中国中车承继了原中国南车、中国北车全部业务和资产。2025年,公司实现营业收入2730.63亿元,同比增长10.79%;归母净利润131.81亿元,同比增长6.4%。

订单爆发的背后,是中国中车持续领先的技术底气。2025年,由中车长客参与研制的CR450样车在沪渝蓉 高铁 试验中再跑出单列时速453公里、相对交会时速896公里的新纪录。

城市轨道交通领域,由中车四方参与研制的全球首列实现商业化运营的 碳纤维 地铁列车“CETROVO 1.0碳星快轨”已正式上线运营,主承载结构采用碳纤维复合材料, 整车 减重约11%,运行能耗降低7%。该车填补了碳纤维复材在地铁车辆主承载结构上商用的国际空白。

此外,中国中车自主研发的数轨列车(DRT)以虚拟轨道替代实体轨道,已成功出口墨西哥、巴西、澳大利亚等国;氢能智驱文旅融合型列车加氢一次续航可达320公里,实现零碳排放。

多家机构看好“铁路装备+ 新产业 ”双轮驱动

持续的订单和良好的业绩也引发机构关注。近期,多家 券商 密集发布中国中车研报,普遍看好公司“铁路装备+新产业”双轮驱动的发展前景。

长江证券 在一季报点评中认为,展望全年,今年以来铁路运输保持增长态势,国铁集团新造招标已逐步启动,对公司铁路装备板块全年业绩形成支撑;城轨板块规模力争保持稳定;新产业板块预计在去年较好增长基础上有小幅增长。

东吴证券 在研报中表示,公司新签订单充裕保障稳健成长,国际化打开成长空间,动车组与城轨项目加速出海打造国际化增长极。技术端,CR450动车组样车运用考核有序推进,时速600公里磁浮列车在上海磁浮线进展顺利;新产业方面,公司首个GW级 海上风电 项目成功中标,光伏 逆变器 中标量稳居行业前三,储能保持行业龙头地位。

国海证券 近期也在研报中指出,公司通过新业务打造新增长方向。公司机电业务聚焦关键系统与重要零部件,加快规模化发展;新能源装备业务按“全链领先”原则建设产业集群;数智产业以赋能轨道交通、城轨及 清洁能源 装备数智化转型为核心,发展智能制造、 机器人 及智能装备、工业 软件 与工业 人工智能 等,已成为重点培育的未来增长点。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}