深交所的一纸通知让 汇绿生态 (001267.SZ)筹划已久的收购案重回正轨。

这家起家于园林绿化工程的传统上市公司,自2024年跨界切入 光通信 赛道后,通过多轮股权收购持续加码标的,本次交易落地后,汇绿生态将实现对武汉钧恒科技有限公司(以下简称“钧恒科技”)100%全资控股。

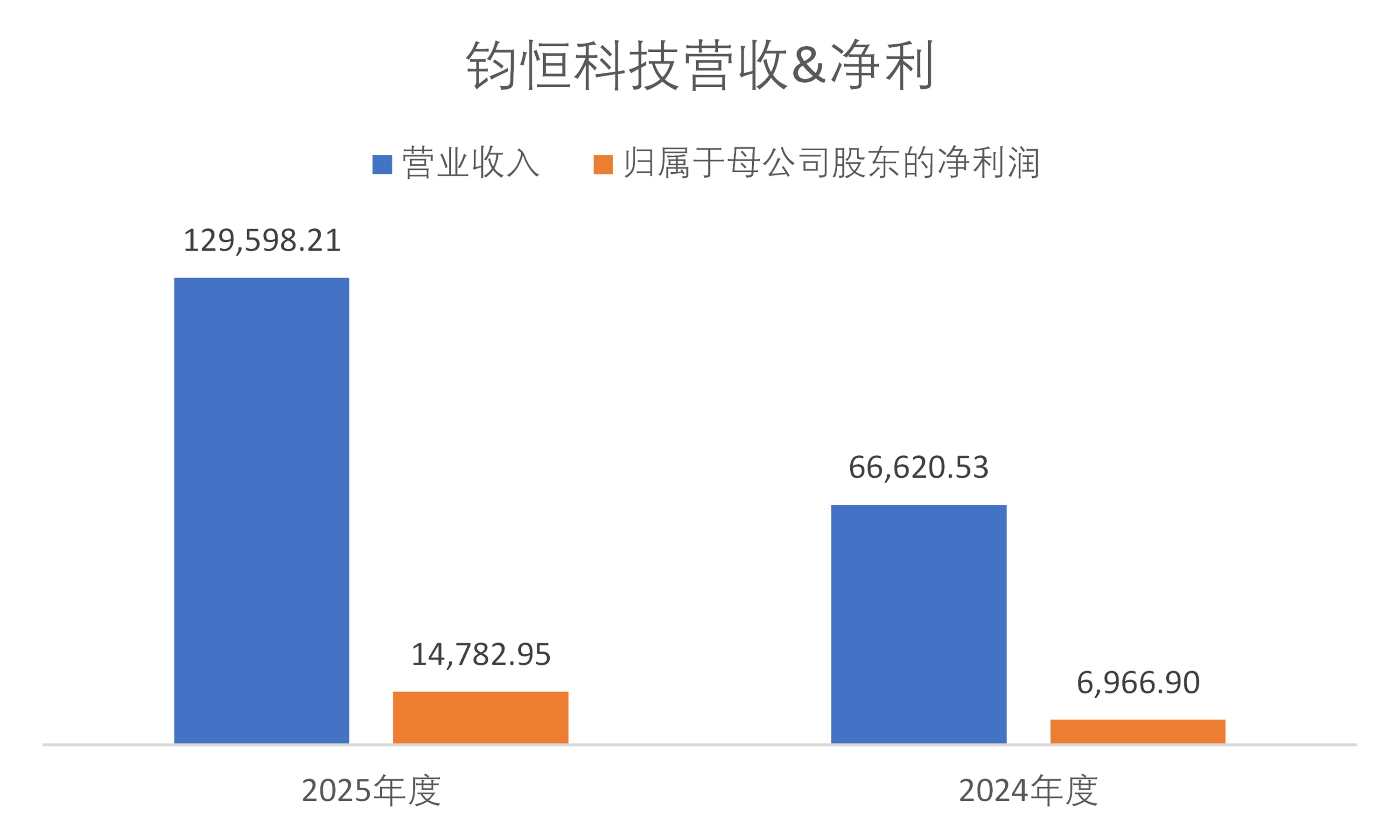

从2024年6月以1.95亿元拿下30%股权,到2025年2月以2.46亿元增资实现51%控股,再到如今以逾11亿元收购剩余股权——短短两年间,钧恒科技的估值完成了一次跃迁。支撑这场估值狂欢的,是钧恒科技2025年12.96亿元的营收和1.48亿元的净利润。

然而,在这个光通信“高增长故事”背后,一组相互矛盾的财务信号浮现:钧恒科技连续两年经营性现金流大额净流出、上市公司并购后整体毛利率持续走弱。这场跨界并购究竟是第二增长曲线的落地,还是一场依托纸面业绩推高估值的资本运作?

标的估值两年涨250%

2024年5月,汇绿生态宣布收购武汉钧恒30%股权,切入AI算力上游光模块、数通光器件热门赛道,彼时市场普遍将此次收购解读为传统企业转型高科技赛道的典型布局。

以2024年3月31日为首次评估基准日,评估机构采用收益法测算,钧恒科技全部股东权益价值6.58亿元。

此后,汇绿生态连续两次增资扩股:先是5000万元增资将持股提升至35%,2024年12月再斥资2.46亿元认购新增注册资本,持股突破51%实现并表,此次控股权收购对应的整体估值仅小幅上浮至6.61亿元。

控股权到手并非收购终点。2025年7月,汇绿生态火速启动剩余49%股权收购筹划,距离初次入股仅14个月。交易评估基准日更新为2025年6月30日,收益法测算下钧恒科技股东权益价值升至23.06亿元;标的账面净资产5.52亿元,评估增值17.54亿元,增值率达317.72%。

针对估值上涨,汇绿生态表示,全球数通市场光模块需求集中爆发,行业扩容红利释放,叠加钧恒科技2025年度经营利润大幅增长,企业内在价值显著提升。

某头部 券商 并购部高级经理张远向界面新闻记者分析:“分步收购同一标的是上市公司常见操作,但正常逻辑下,取得控制权的并购对价通常会包含控股权溢价,估值理应高于少数股权收购阶段。钧恒科技2024年末控股收购估值几乎无增长,时隔半年多整体估值直接翻三倍,时间线与估值曲线有些背离常规行业并购规律。”

2024年和2025年,钧恒科技经营活动产生的现金流量净额分别为-8967.42万元和-1.66亿元,连续两年经营性现金流流出。汇绿生态解释称,现金流为负系应收账款随收入激增及备货增加所致。 图片来源:公告

图片来源:公告

“拆分业绩来看,标的2025年业绩增量确实可观,但经营性现金流持续为负、扣非净利润堪堪踩线业绩承诺底线,单纯依靠营收规模扩张支撑三倍估值涨幅,在光通信同类并购案例中较为罕见。”张远表示。

财报数据印证了这份担忧:2023至2025年,钧恒科技营收由4.35亿元升至12.96 亿元,净利润从1648.74万元增至1.48亿元。业绩增长表象之下,2025 年标的扣非净利润1.35亿元,低于此前重组方案约定1.39亿元的业绩承诺。

受标的盈利不及初始预期影响,汇绿生态被迫调整业绩承诺周期:原约定2025—2027三年累计净利润不低于5.54亿元,新版方案将考核周期延后一年,调整为2026至2028年合计净利润不低于7.07 亿元。考核总额增加1.53亿元,延后一年兑现考核压力。

估值参数引质疑

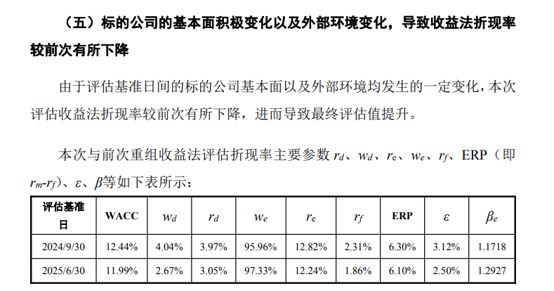

本次高估值背后的收益法评估参数设置,成为市场另一大质疑点。界面新闻梳理两份核心评估报告发现,2024年9月控股收购、2025年6月全资收购两次评估中,评估机构将加权平均资本成本(WACC)由12.44%下调至11.99%,调整依据为“标的基本面改善、外部产业环境向好”。 图片来源:公告

图片来源:公告

WACC(即折现率)是收益法估值的核心变量,二者呈反向变动关系,微小下调即可大幅推高企业整体估值。界面新闻横向对比了近年A股光通信、光电器件行业完整并购案例: 长盈通 收购武汉生一升WACC取值13.38%、 紫光股份 收购新华三WACC12.81%、 罗博特科 收购索尔思光电WACC达13.3%,三家同业交易折现率全部高于钧恒科技本次评估数值。

此外,评估方法的选择也偏离了当前光模块行业的并购惯例。本次交易中,评估机构虽同时采用了资产基础法和收益法,但最终仅选取收益法结论作为定价依据。反观近期科技类上市公司的同类并购,如罗博科特、紫光股份等案例,普遍同时采用收益法和市场法,且最终多以市场法作为评估结论。

张远告诉界面新闻记者,“光通信属于技术迭代极快的成长赛道,单纯收益法依赖未来数年利润预测,主观假设空间大,而且容易在行业拐点期失真;市场法依托同行业可比上市公司、可比交易估值倍数,能客观反映产业景气度带来的长期期权价值。”

钧恒科技在估值升2.5倍的同时,既未采用更贴合行业特性的市场法进行交叉验证,又在收益法中选用了低于同业的折现率,叠加业绩承诺延期与现金流持续为负的财务现实,这场看似顺理成章的估值跃迁,公允性与审慎性有待市场进一步检验。

卖得最多的产品利润最薄

2025年,汇绿生态营业收入15.72亿元,同比增长167.74%;归母净利润8808.25万元,同比增长34.89%。其中, 光电子 器件业务撑起了公司72.39%的营收,但整体毛利率仅为16.86%。一家公司最核心的增长引擎,反而成了拉低整体盈利水平的那块“短板”。受此拖累,公司整体毛利率同比下降8.16个百分点至18.41%,为2014年以来的最低水平。

界面新闻记者进一步拆解光电子器件板块的产品结构发现,该板块主要包括光模块、AOC和光引擎三大产品。其中,AOC以6.5亿元的营收规模成为板块内最大收入来源;光模块紧随其后,实现营收4.54亿元;光引擎规模最小,为0.34亿元。

然而,毛利率的分布却与营收规模完全倒挂:光引擎毛利率达39.63%,而贡献最大的AOC产品毛利率为15.82%。卖得最多的产品,是利润最薄的产品——这样的产品结构,本质上是在用规模换利润,用“走量”来撑场面。

光通信产业分析师王琛告诉界面新闻记者:“低端AOC市场竞争白热化,中小厂商为抢占客户持续低价竞标,单品毛利持续压缩;高速光引擎、高端光模块技术壁垒高,客户认证周期长,短期很难快速起量。企业如果依靠低端产品冲营收,收入增速再高,整体盈利水平也很难改善。”

利润端同样值得警惕。2025年汇绿生态非经常性损益合计2579.55万元,占全年归母净利润比重达到29.29%,近三成利润不具备可持续性。其中资产处置收益1048.58万元、政府补助1606.63万元、金融资产公允价值变动收益1090.49万元。剔除一次性收益后,公司全年扣非净利润6228.70万元,同比增速回落至29%,账面利润增长含金量有所缩水。

盈利疲软的趋势在2026年一季度进一步显现。当期汇绿生态营收3.87亿元,同比增长25.18%;归母净利润1486.76万元,同比下滑25.03%;扣非净利润同比下降24.52%,增收不增利的矛盾持续放大。

现金流之困

如果说营收与利润的背离还只是盈利质量层面的隐忧,那么现金流的变化则撕开了汇绿生态财务健康状况的真实面目。

2025年,公司经营活动产生的现金流量净额为-6651.5万元,上年同期为7362.78万元,同比下降190.34%。2026年第一季度,经营活动现金流净流出3.01亿元。公司解释称,主要系报告期内支付原材料预付款增加所致。报表数据显示,公司预付款项由2025年末9344万元飙升至 2026 年一季度末3.84亿元,涨幅超310%。

现金流失血根源集中在营运资产端。截至2025年末,汇绿生态应收账款及票据达13.59亿元,同比增加112.69%;存货同比增长226.83%,达到7.16亿元。这两项资产合计超过20亿元,几乎占到了公司总资产42.79亿元的一半。2026年一季度压力持续加剧,应收票据账款升至15.18亿元,存货同比增幅76.27%,大量流动资金沉淀在客户欠款与库存商品中,企业可动用营运资金持续收缩。

汇绿生态称,这主要系光通信业务收入激增后,对应的应收账款尚在账期内尚未回款,同时公司根据市场情况进行备货导致存货增加。

注册会计师李梅结合报表数据对界面新闻记者表示,“应收、存货同步翻倍式增长,叠加预付原材料款项暴增,说明公司整个产业链资金全部被动垫资。下游客户账期拉长、上游备货锁价占用现金,经营环节无法自我造血,企业只能依靠外部借款维持日常周转,财务杠杆风险会持续累积。”

经营端持续失血之下,汇绿生态只能依靠外部融资弥补资金缺口,债务规模进入快速扩张通道。2025年公司筹资活动现金流净额2.82亿元,同比增长48.35%;2026年一季度筹资流入进一步走高至3.65亿元,持续依靠银行借款、外部融资“输血”维持经营与并购资金需求。

界面新闻记者注意到,汇绿生态资产负债表数据清晰展现了杠杆攀升轨迹。2026 年一季度末公司总资产48.44亿元,较2025年末增加5.65亿元;同期总负债28.14亿元,同比新增5.31亿元,企业资产规模扩张几乎完全由负债驱动。资产负债率从2023年39%一路攀升至58.1%,两年时间抬升近20个百分点。

从负债结构看,汇绿生态一季度末短期借款11.3亿元,长期借款2.87 亿元;货币资金加交易性金融资产合计5.72亿元,账面可随时动用资金不足短期债务规模一半,短期偿债缺口明显。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}