极致结构性行情下,量化私募业绩整体承压。

私募排排网最新统计数据显示,有业绩记录的指数增强私募基金5月平均超额收益为负数,跑输对标指数接近1%,实现正超额收益的产品占比更是不足45%。去年以来,量化私募旗下量化选股、指数增强等产品因亮眼业绩备受资金青睐,百亿级量化私募梯队迅速扩容。但今年以来,量化私募基金超额收益却显著收窄,量魁私募、超量子等知名量化私募旗下部分产品更是出现了负超额,这到底是怎么回事?

指增策略私募5月超额现复数

5月A股极致分化行情下,指数增强私募基金整体超额为负。

私募排排网数据显示,截至5月31日,1251只有业绩记录的指数增强策略私募基金,5月平均超额收益为-0.98%,仅558只产品斩获正超额收益,占比仅为44.6%。

与此同时,指增策略年内超额收益分化显著加剧。

某第三方平台数据显示,截至6月5日,量魁私募、超量子等知名百亿级量化私募旗下部分产品今年以来超额收益为负数,业内表现较差的产品今年以来跑输对标指数超3个百分点。

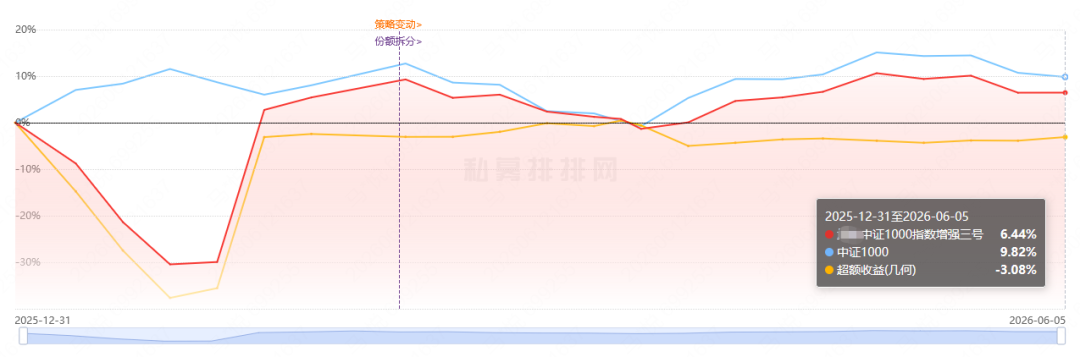

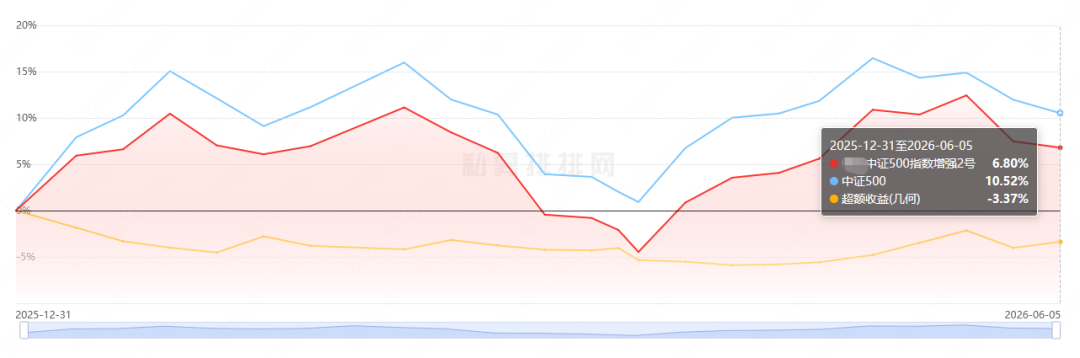

另外,根据某渠道汇总的代销量化私募业绩情况,以 中证500 指增策略为例,表现最优产品与最差产品的超额收益相差超30个百分点。

业绩因何分化?

去年业绩强势的量化私募,今年为何超额承压、分化加剧?

“分化的根源,在于市场结构的切换。”沪上一家知名百亿级量化私募负责人直言。他分析称,当市场收益高度集中于部分行业或风格时,量化策略的阶段性表现,在很大程度上取决于其在相关因子的暴露程度。简单而言,踩中主线的策略(如重仓 半导体 等强势赛道)可以实现短期业绩爆发,而未做显著暴露的策略则在基准面前面临压力。

“不少私募产品的组合里没有或很少暴露AI产业相关风格,而原有的因子又在规模快速增长中失效。”一位百亿级量化私募合伙人表示。她解释称,2022年以来,业绩拔尖的量化策略普遍偏好小盘股,或是采用“大市值股票+小微盘股”的“哑铃策略”,规模的扩张一度强化了这类策略的赚钱效应。然而,今年以来,成长风格强势演绎,原有的路径瞬间失灵。与此同时,随着全行业管理规模攀升,策略同质化、流动性受限及交易拥挤等挑战日益加剧,未能及时完成底层模型迭代的私募,超额收益必然出现系统性衰减,净值波动也随之放大。

融智投资FOF基金经理李春瑜则分析称,指数增强策略私募基金近期获取超额收益难度较大的原因有两方面:一是市场板块与个股分化加剧,资金成交高度集中,5月全市场成交额约有40%—50%流向成交量排名前5%的个股,而量化多头策略持仓较为分散、持股数量偏多,获取超额收益的难度随市场的极致分化而加大;二是中小市值个股大幅回调,拖累量化多头产品业绩。从因子表现来看,当月动量因子表现亮眼,均值回归、反转类因子持续走弱,主打反转策略的产品超额收益出现明显回撤。

机构寻穿越周期之法

面对今年以来的“压力测试”,量化机构也在思考应对之法。

“过去三四年,为了打造与市场低相关性的策略,公司模型更偏向‘大票+小票’的‘哑铃策略’。今年以来结构性行情持续演绎,我们将策略暴露调整至相对均衡的状态,以提升模型在复杂环境下的适应性。”沪上一家百亿级量化私募首席投资官表示。

思源量化创始人王雄则认为,面对增量资金与市场风云变幻,管理人可通过创新的产品设计,去引导投资者的合理预期。例如,可通过构建“全天时,多资产,多策略”的产品组合,在不同市场中寻找低相关性的收益来源,来引导投资者建立长期、稳健的投资预期。

据悉,今年以来,越来越多量化私募布局多策略和宏观策略产品线,希望通过分散配置,打造更为稳健的收益曲线。另外,还有机构打造了择时量化策略、灵活对冲策略等产品,试图平滑市场风格切换或整体回撤带来的超额波动。

作者:马嘉悦

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}