3月31日,在第十四届 储能 国际峰会暨展览会开幕式上, 中关村 储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2026》显示,截至2025年底,我国新型储能总装机突破100GW,占国内 电力 储能总规模的2/3以上,与“十三五”末相比增长超40倍,在全球新型储能市场中的占比首次过半,达到51.9%。

白皮书预计,2024年至2035年全球电池储能累计装机容量将激增8~17倍。全球储能装机格局将由以中国、美国、欧洲为主,逐步向印度、中东、东南亚等地区扩展。

CNESA预计,行业在经历前期爆发式增长后,将进入增速换挡期。2026年至2030年,保守与理想场景下的年均复合增长率分别约为20.7%和25.5%,相对增速虽有所放缓,但绝对增量仍将保持高位。

国家能源局总工程师、能源节约和科技装备司司长刘德顺表示,“十五五”时期,新型储能将成为电力系统新增灵活调节能力的主要载体。与此同时,新型储能产业在快速发展过程中也面临着一些挑战,例如市场机制与项目管理规范有待完善、部分储能技术成熟度尚需进一步提升等。

储能产业将迎来海内外双重驱动

针对未来的储能电芯市场形势,楚能新能源股份有限公司总裁黄锋指出,2026年至2027年,储能电芯将处于相对紧张的状态,供需关系是决定因素。黄锋分析称,中国电芯产销占全球90%以上,2025年中国产销量约600GWh(据企业测算),下半年已出现“一芯难求”局面,实际产能约500多GWh。若按行业平均35%的增长率计算,今年需求将达800GWh~850GWh,整个市场仍有压力。

国信证券 表示,全球储能需求正迎来国内海外双重驱动:国内容量电价政策落地激发市场化订单爆发;美国因数据中心负荷激增导致电力供应短缺,推动大储装机提速;欧洲电网不稳叠加 天然气 价格高企,刺激户储与工商业储能需求;新兴市场政策扶持频出,装机潜力巨大。

东吴证券 认为,国家层面容量补偿电价出台,后续各个省将出台细则和清单,美国数据中心储能持续推动,欧洲、中东等项目很多,大储需求旺盛;澳洲户储政策外,英国波兰等均加强户储补贴,户储进入新的一轮增长周期,工商储持续增长,预计2026年全球储能装机60%以上增长,2027年~2029年复合30%~50%增长。

23只概念股业绩报喜

从业绩数据来看,据证券时报·数据宝统计,按照2025年年报、业绩快报、预告净利润下限(若无下限则取公告数值)计算,2025年净利润同比增长(含扭亏为盈)的储能概念股有23只。4股净利润扭亏为盈,分别为 恩捷股份 、 杉杉股份 、 鹏辉能源 、 固德威 。

恩捷股份预计2025年净利润为1.09亿元至1.64亿元,同比扭亏为盈。公司表示,去年三季度以来, 锂电池 隔离膜行业下游需求持续增长,同时,受益于行业供需格局改善,隔膜产品价格逐步企稳,部分产品价格回升。

非扭亏股中, 先导智能 、 天赐材料 、 瑞泰新材 、 国轩高科 、 派能科技 等净利润增速较高。先导智能2025年实现净利润15.64亿元,同比增长446.58%。报告期内,公司在储能装备领域助力多家全球头部企业完成GWh级储能项目交付,累计订单规模行业领先。

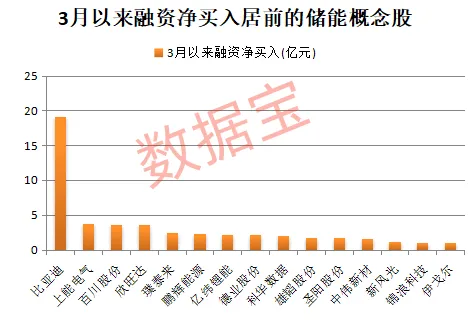

资金层面,据数据宝统计,截至3月31日收盘,3月以来融资净买入超1亿元的储能概念股有15只,如 比亚迪 、 上能电气 、 百川股份 、 欣旺达 、 璞泰来 等。

比亚迪3月以来融资净买入额为19.1亿元,排在第一位。2025年公司实现净利润326亿元,同比下滑18.97%。在储能方面,公司首发全新一代Haohan储能系统,搭载全球最大2710Ah储能专用 刀片电池 ,实现能量密度跨越级突破。华金证券研报认为,比亚迪是全球新能源汽车行业的领军企业,闪充带动产品矩阵全面升级,技术+产品迎来新周期。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}