可控 核聚变 产业迎利好。

1月19日,能量奇点官方宣布,洪荒70高温超导托卡马克取得新突破,在第5609次实验中成功实现了335秒稳态长脉冲等离子体运行。

据悉,洪荒70长脉冲运行实验自2025年11月启动,在2026年1月6日的第5319次实验中实现了120秒稳态长脉冲等离子体运行。随后,公司改进了装置的壁处理方式,进一步降低等离子体杂质,使得运行脉冲长度稳步提升,并迅速突破300秒。

能量奇点成立于2021年,是国内第一家聚变能源商业公司,聚焦于有商业发电潜力的高磁场、高参数、紧凑型高温超导托卡马克装置及其运行控制 软件 系统研发。

2030年,全球核聚变市场逼近5000亿美元大关

我国核聚变能源工程化已进入实质性、体系化的产业协同攻关新阶段。1月16日,在2026核聚变能科技与产业大会上,合肥 综合 性国家科学中心能源研究院与多家产业链龙头企业及研究机构签署系列合作协议,宣布共建多个聚焦核聚变关键技术的联合实验室,包括先进偏滤器联合实验室、聚变高端金属材料研发联合实验室、高倍率 储能 器件及高性能装备联合实验室和核聚变电真空装备研制联合实验室等。

可控核聚变产业已上升为国家战略。“十五五”规划建议提出,“前瞻布局未来产业,推动氢能和核聚变能等成为新的经济增长点”。我国核能领域首部基础性法律《中华人民共和国原子能法》于2026年1月15日正式施行,其中明确,国家鼓励和支持受控热核聚变的科学研究与技术开发。

中信证券 表示,核聚变成长空间广阔。短期国内外已进入催化密集释放期,行业目前主要由重大事件驱动。国内资本支出有序落地,海外进展有望超预期。基于大国竞争视角,行业长期成长趋势已经确立,国际及国内装置加速建设下,零部件企业订单有望得到充分释放,坚定看好。

中信建投 认为,随着高温超导和 人工智能 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

市场规模方面,根据国际能源署预测,2030年全球核聚变市场规模有望达到4965.5亿美元,2050年有望带动上下游材料、核心装备等领域形成万亿美元产业集群。

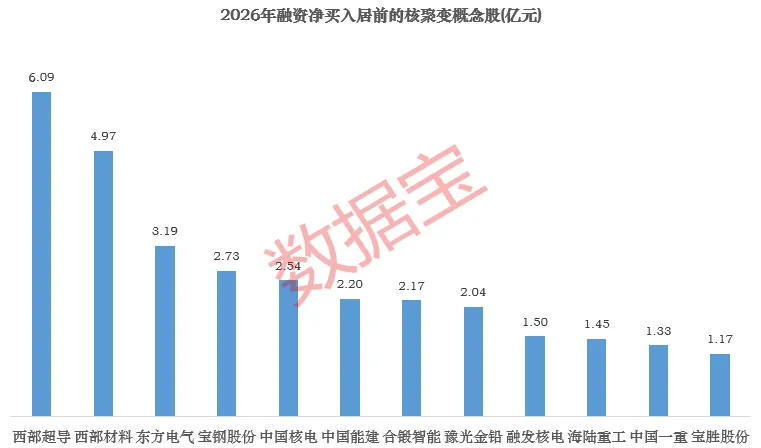

融资客加仓这些核聚变概念股

据证券时报·数据宝统计,2026年以来(截至1月16日)融资资金净买入超亿元的核聚变概念股有12只, 西部超导 、 西部材料 、 东方电气 排名前三,金额均超3亿元。

西部超导在投资者关系活动中表示,公司是我国唯一承担ITER(国际热核聚变实验堆)项目超导线材生产任务的单位,近期也承担了CFETR(中国聚变工程实验堆)项目超导线材生产任务,产品影响力良好。此前,西部超导与西北院、聚变新能等6家法人主体共同出资组建合肥聚能。

西部材料此前在投资者互动平台表示,公司钨铜热沉材料组件及可控核聚变领域用复合材料已应用于可控核聚变领域。

中国一重 、 景业智能 已发布2025年业绩相关报告。

景业智能预计2025年实现归母净利润-2750万元。公司表示,报告期内,受各业务领域验收项目减少以及市场竞争加剧影响,公司营业收入和毛利率同比下降;核工业领域特定项目因产品暂定价与最终审定价格存在价差,公司依据审定结果相应调减当期营业收入,对当期经营业绩产生较大影响。

根据机构一致预测,有20只核聚变概念股2025年净利润有望实现增长(不含扭亏)。其中,机构一致预测 永鼎股份 和 国光电气 净利润有望翻倍,预测增幅分别为451.75%、142.74%; 上海电气 预测增幅超过80%; 佳电股份 、 应流股份 、 东方钽业 、 宝钢股份 预测增幅在40%以上。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}