2025年下半年以来,A股融资余额不断创新高,如今站上2.5万亿元大关。

今日(12月24日),A股全天震荡走强。截至收盘,上证指数上涨0.53%,最新报3940.95点;深证成指涨0.88%;创业板指涨0.77%。全市场超4100股上涨,超1100股下跌,成交额18972.42亿元,较昨日缩量约241亿元。

盘面上,商业航天板块全线爆发, 中国卫星 、 航天动力 、 新劲刚 、 超捷股份 、 新雷能 等近30股涨停。共封装 光学 (CPO)多股涨停, 兆驰股份 、 环旭电子 、 生益科技 、 永鼎股份 等股封板。

下跌方面,前期强势的贵金属、乳业板块今日下挫, 庄园牧场 跌停。

东莞证券表示,短期看,A股走势仍受外部情绪扰动,包括此前市场对美股AI板块的泡沫担忧及日本央行加息动向。在流动性环境整体平稳的背景下,A股有望与全球市场形成共振。中长期看,经济复苏带动企业盈利改善,叠加资金层面有望逐步流入,构成了市场向好的重要支撑,后续市场仍具备上行基础。

A股融资余额首度站上2.5万亿元

Wind数据显示,截至12月23日,A股融资余额最新为25145.96亿元,较前一交易日增加148.59亿元,续创历史新高;这也是自A股两融市场开设以来,融资余额首度站上2.5万亿元。

从趋势来看,2025年下半年以来,A股融资余额不断攀升,最新融资余额相较于2025年上半年末的18381.49亿元累计增加6764.47亿元,增幅达36.8%。

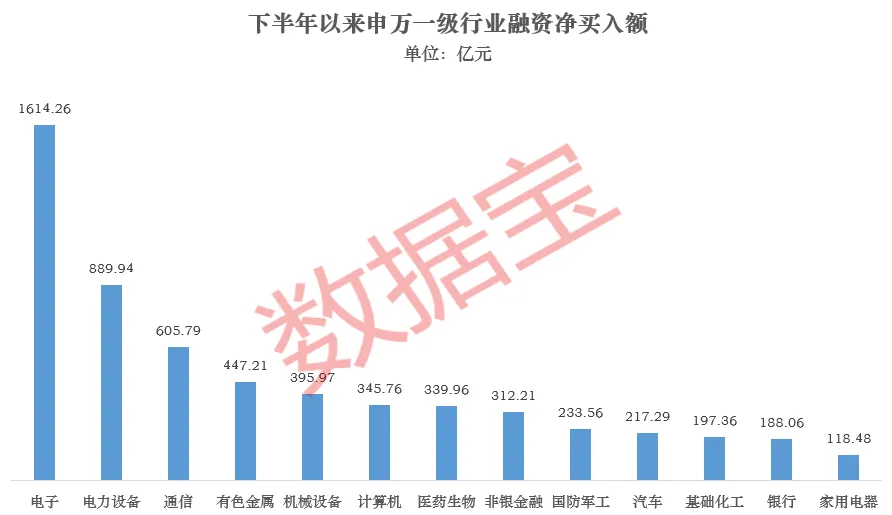

13个申万一级行业融资净买入额在100亿元以上。电子行业遥遥领先,净买入额高达1614.26亿元; 电力 设备、通信、 有色金属 行业紧随其后,净买入额依次为889.94亿元、605.79亿元、447.21亿元。

仅煤炭、石油石化行业遭到融资净偿还,金额分别为7.11亿元、25.01亿元。

融资客下半年净买入这些股

个股方面,下半年以来,112股融资净买入额在10亿元以上。 新易盛 、 宁德时代 、 中际旭创 、 胜宏科技 、 寒武纪 -U融资净买入金额逾百亿元,依次为171.63亿元、151.26亿元、148.5亿元、134.51亿元、111.91亿元; 阳光电源 、 工业富联 、 中芯国际 、 中国平安 融资净买入额均在50亿元以上。

两大光模块龙头股新易盛、中际旭创进入榜单前五,另一光模块巨头 天孚通信 融资净买入额也高达46.21亿元,排名第11位。

中信建投 表示,随着 GPU (显示 芯片 )和ASIC(专用 集成电路 )的快速升级迭代,算力性能持续提升,对于数据传输的需求大幅增长。800G光模块的高增速已经能够反映出AI对于带宽迫切的需求。2026年,800G光模块需求预计将继续保持高速增长态势,而1.6T的出货规模也将大幅增长,3.2T光模块的研发也正式开始布局。

此外,寒武纪-U、 海光信息 、中芯国际等 半导体 产业个股也获得融资客青睐。

据报道,近期,中芯国际已向下游客户发布涨价通知,且此次涨价主要集中于8英寸BCD工艺平台,涨价幅度在10%左右。半导体晶圆代工或将开启新一轮涨价。

到2025年底,全球前十大晶圆代工厂中,中国大陆代工厂的成熟制程产能将占25%以上。 招商证券 指出,2026年全球晶圆代工资本支出的年增长预估为13%,多数企业的资本支出呈现小幅成长或持平状态,资金主要投向先进工艺产能,成熟制程工艺仍然处于积极扩产态势。

下半年以来,171股融资净偿还额超过1亿元。其中, 比亚迪 、 恒逸石化 逾10亿元,分别为10.81亿元、10.02亿元; 四方精创 、 万华化学 、 京沪高铁 、 光线传媒 、 海南华铁 、 恒力石化 、 潞安环能 等7股融资净偿还额均在6亿元以上。

潞安环能、 电投能源 等多只煤炭股遭到融资资金净偿还。 国联民生 证券指出,展望2026年,煤炭供需格局有望明显改善,供给端由2025年上半年的过剩转变为均衡甚至略显不足,预计 动力煤 2026年价格中枢有望上移,建议积极布局煤炭板块。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}