近日,备受市场关注的公募基金业绩比较基准新规征求意见稿公布,相关改革正式拉开帷幕。

所谓业绩比较基准,是基金公司根据基金的类型、投资范围与投资策略等,为基金设定的一条重要“基准线”。今年5月,证监会印发《推动公募基金高质量发展行动方案》(以下简称《行动方案》),其中提到对3年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。

那么问题来了:根据刚刚公布的三季报,哪些基金跑赢基准最多?谁偏差最明显?把时间维度拉长,近一年和近三年,谁的投资业绩又明显低于业绩比较基准?

根据Wind数据,《每日经济新闻》记者对此进行了全面统计分析。结果显示,主动权益基金的短期超额收益明显领先,被动指数基金则在中长期开始展露优势,近四成主动权益基金近三年跑输业绩基准超10个百分点。而从单只基金来看,超额收益首尾相差竟然超过300个百分点。

主动权益基金短期超额收益领先,被动指数基金中长期反超

基金业绩比较基准为何如此重要?

作为基金产品设计的核心要素,业绩比较基准贯穿基金投资运作全周期,是界定基金投资范围和风格的重要指标,也是评估基金业绩的专业标尺。

举个例子,某偏股混合型基金业绩比较基准为:沪深300指数收益率×80%+中债总指数收益率×20%,则从中可以大致了解产品的投资方向、大类资产的投资比例,从而知悉基金的产品定位;投资者也可以更清晰地评估这只基金是否与自己的投资目标与风险承受能力相适配,从而决定买不买。

一只基金净值涨幅超越业绩基准,就被称为“超额收益”,是基金主动管理能力与风险控制水平等 综合 实力的体现。而对于被动指数产品来说,由于其核心目标是紧密跟踪基准指数、而非超越指数,因此超额收益多半是源于打新收益等附加操作或低费率带来的成本优势,偏差过大反而不是好事。

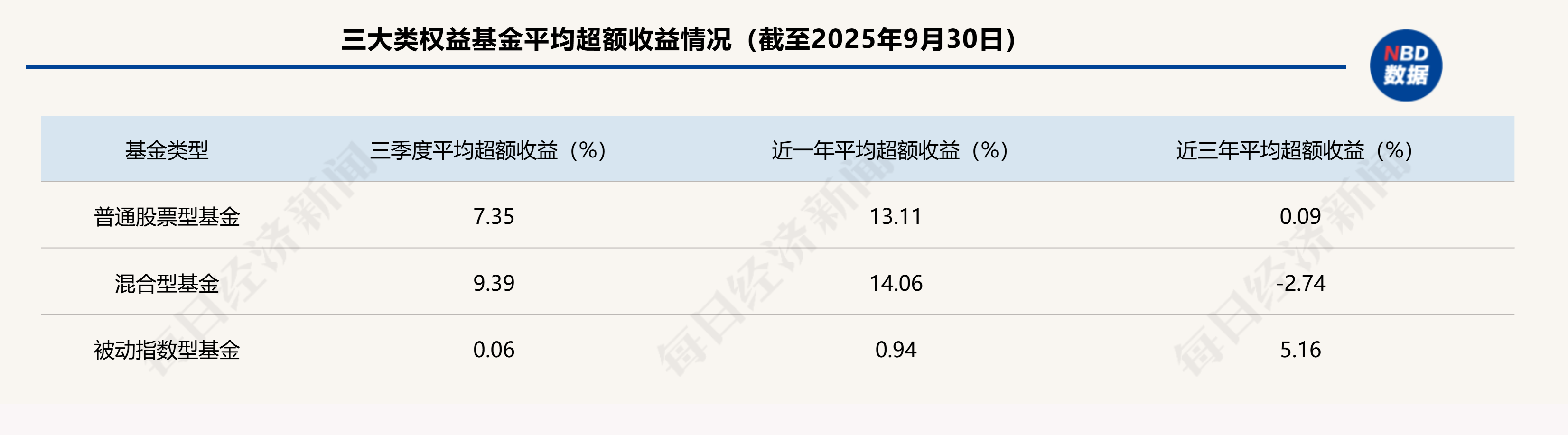

为了让大家更直观地了解基金超额收益情况,《每日经济新闻》记者选取了以普通股票型基金、混合型基金为代表的主动权益基金,以及全市场被动指数基金,分别统计它们三季度、近一年、近三年平均超越基准收益率的情况(截至今年9月30日,下同),结果如下:

从短期业绩来看,主动权益类基金表现抢眼。普通股票型基金今年三季度、近一年的平均超额收益分别达7.35个百分点和13.11个百分点;混合型基金则为9.39个百分点、14.06个百分点,而被动指数型基金两项数据都不足1个百分点。

不过从更长期的维度来看,被动指数基金近三年平均超额收益达到5.16个百分点,普通股票型基金和混合基金则仅有0.09个百分点和-2.74个百分点。

背后的原因其实不难理解。某头部公募人士对《每日经济新闻》记者分析,近年来A股呈现典型的“结构性行情主导、行业轮动加快”特征,主动权益基金的优势在于主动管理,能够精准捕捉短期市场结构性机会,因此能快速获取超额收益。相比之下,被动指数基金以“复制指数、低成本运作”为核心,长期收益优势源于市场有效性提升和成本优势的积累,时间越长反而越能得到体现。

主动基金近三年跑赢基准占比不足50%

虽然从平均情况来看,主动权益基金的短期超额收益明显,但不同基金之间的差异还是非常大的。

举个例子,相比业绩基准,近一年实现超额收益的普通股票型基金占比约75%,也就是说有四分之三的普通股票型基金净值增幅超过业绩基准;混合型基金实现超额收益的占比也超过70%。

其中,有43只混合型基金的超额收益超过100个百分点(不同份额分开计算,下同);489只混合型基金(不含超100个百分点部分)和60只普通股票型基金的超额收益超过50个百分点。

其中,排在第一位的是雷涛、陆阳管理的德邦鑫星价值A,跑赢基准达167.2个百分点。这只基金前十大重仓股是清一色的AI算力产业链,比较准确地捕捉到了这一波科技革命的红利。

不过记者注意到,德邦鑫星价值A的业绩比较基准是一年期银行定期存款利率(税后),而以银行定期存款利率作为业绩基准的主动权益基金还不在少数。但事实上,这些产品的股票仓位动辄达到八成乃至九成左右,如果只用存款利率作为基准,从体现业绩比较基准“锚”的作用角度来看,并未达到应有的效果,存在“基准错配”的情况。

再举个例子,近一年跑赢基准超141.78个百分点、由冯炉丹管理的中欧 数字经济 A,其业绩基准是“中证数字经济主题指数收益率×65%+银行活期存款利率(税后)×20%+中证港股通综合指数(人民币)收益率×15%”,就能比较好地体现基金的投资风格和定位。

再来看看近三年的情况,获得超额收益的主动权益基金占比明显下滑,仅有约44%的普通股票型基金和不足四成的混合型基金跑赢业绩基准,其中有34只混合型基金和6只普通股票型基金跑赢基准超过100个百分点。

近三年超额收益排名靠前的主动权益基金中,有2只跑赢基准超200个百分点,分别是华夏北交所创新中小企业精选两年定开(241.27)和东吴新趋势价值线(236.02)。前者80%投向北交所股票,在北证50指数前三季度上涨超过40%的背景下收获了良好的业绩,排在前十的产品中也还有多只北交所主题基金;后者则由被称为东吴基金“科技猎手”的刘元海管理,在这一波科技行情中斩获颇丰。

近四成主动权益基金近三年跑输业绩基准超10个百分点

一方面是有不少主动基金近几年实现了超额收益,但另一方面也有基金大幅跑输基准,反差显著。据统计,排在头部和末尾的产品,超额收益相差超过300个百分点。

以近一年超额收益为例,跑输业绩基准幅度居首的是陈雷管理的博时 工业4.0 基金,跑输基准达54.58个百分点。该基金此前称以智能装备、工业 软件 、工业通信、 人工智能 等“工业4.0”领域为投资方向,不过最新重仓股主要聚焦在 电力 、能源等领域,整体业绩也大幅跑输“中证工业4.0指数×80%+中债综合指数×20%”的基准。

如果说近一年时间比较短,那么我们重点来关注下这些基金近三年的表现。

值得一提的是,此前证监会发布的《行动方案》曾提到,对3年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。虽然近期发布的业绩比较基准新规没有明确提到考核数据,但我们这里仍然把“10个百分点”作为一个重要指标来参考。

《每日经济新闻》记者统计发现,截至三季度末,全市场共有2661只主动权益基金近三年跑输业绩基准超过10个百分点,占主动基金总数的37.28%。也就是说,近四成主动权益基金近三年跑输业绩基准超10个百分点,其中甚至不乏头部公司和知名基金经理管理的产品。

近三年跑输业绩基准最多的产品是宏利基金旗下的宏利周期混合,跑输基准达115.11个百分点,幅度令人咋舌。该基金的业绩基准是“中信周期风格指数×65%+上证国债指数×35%”,过去三年大幅增长,但宏利周期同期的净值却几乎在原地踏步,因此造成了巨大的偏差。

排在第二位的则是由郑澄然管理的广发高端制造C。截至三季度末,该基金近三年的净值下跌了46.72%,同期其业绩基准“中证高端装备制造指数收益率×90%+中证全债指数收益率×10%”则增长了45.93%,造成跑输基准高达92.64个百分点。

再以浙商智选经济动能C为例,该基金过去三年净亏损近9%,而同期其业绩基准增长近80%,跑输业绩基准达88.47个百分点。

当然,在跑输业绩基准幅度的产品中,也有一些是因为均衡配置、市场轮动加快等原因造成了落后;在大幅跑赢基准的产品中,也存在单押一两个行业赛道从而实现超额收益的情况,不可一概而论。从这个角度来说,选择最适配的业绩比较基准,让其真正成为约束基金管理人投资行为的“锚”和投资者的评价标准,是未来行业应该聚焦和努力的方向。

被动指数基金也跑输基准超10个百分点,净值涨幅为何跟不上基准?

最后,再来看看被动指数基金的偏差情况。

有公募人士对《每日经济新闻》记者分析称,从理论上来说,被动指数基金的核心目标是紧密跟踪基准指数,而非超越指数,因此偏离幅度太大其实是反映了跟踪误差的控制水平不佳。这类产品实现超额收益,主要是通过打新收益、费率与成本优势等来实现的。

从近三年的数据来看,全市场被动指数基金跑赢基准超10个百分点的产品有260只,占比近17%。

其中跑赢幅度最大的是 华夏恒生中国内地企业高股息率ETF ,近三年净值涨幅超过基准达25.85个百分点;另外 易方达中证银行ETF 、东财中证通信技术A、 华夏中证银行ETF 、博时恒生港股通高股息率ETF、博时中证银行A等多只产品也跑赢业绩基准超过20个百分点。

另一方面,我们也应该看到,近三年跑输业绩基准超10个百分点的被动指数基金达到18只,其中甚至有产品跑输超过40个百分点,偏差程度比主动基金还大。

例如,华宝基金旗下的华宝中证 金融科技 主题ETF联接C,近三年跑输业绩基准达41.92个百分点。该产品是一只ETF联接基金,业绩比较基准为“中证金融科技主题指数收益率×95%+人民币银行活期存款利率(税后)×5%”。截至今年三季度末,其业绩基准近三年上涨了109.31%,但基金净值仅上涨67.39%,大幅跑输基准。

从过往业绩来看,近三年跑输基准的主要原因在于2024年与基准差距较大,其余年份均较为贴合基准。2024年三季度末该基金仓位大幅下降,同时产品规模大幅增长等因素,或许造成其大幅跑输业绩基准。

另一只被动指数基金大成 互联网 + 大数据 C,其业绩基准为“中证360互联网+大数据100指数×95%+商业银行活期存款利率(税后)×5%”,近三年大幅上涨141.27%,而基金净值涨幅为103.3%。从绝对值来看,这一涨幅已经处于行业领先水平,但从相对值来看却仍然大幅落后基准。

这样的现象,在偏离基准的产品中其实并不少见。

对此,有公募人士对记者分析称,出现这种情况,可能是因为存在仓位不足、成分股调整滞后、交易成本过高等问题,导致基金净值涨幅跟不上基准。“所以投资者选择被动基金时,核心还是要看是否能紧跟基准,而非单纯看净值涨幅。即使基金净值涨得快,若长期跑输基准,说明其被动管理能力还是存在不足之处,或者存在风格漂移的情况。”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}