2025年上半年,证券行业交出了一份超出市场预期的“成绩单”。

42家A股上市 券商 的半年度报告均已披露完毕,合计实现营业收入2518.66亿元,同比增长30.8%;合计实现归母净利润1040.17亿元,同比增长65.08%。其中,37家券商营收和净利润均实现同比正增长,仅有少数券商营收出现下滑。

随着市场回暖、活跃度提升,券商证券自营投资业务收入显著增长,经纪业务手续费净收入有所提升,投行业务也迎来回暖。业内人士认为,券商板块的定价逻辑正从传统的波动较大的“贝塔”交易品种,向具备长期配置价值的“价值股”转变。

头部券商发挥稳定

中小券商爆发

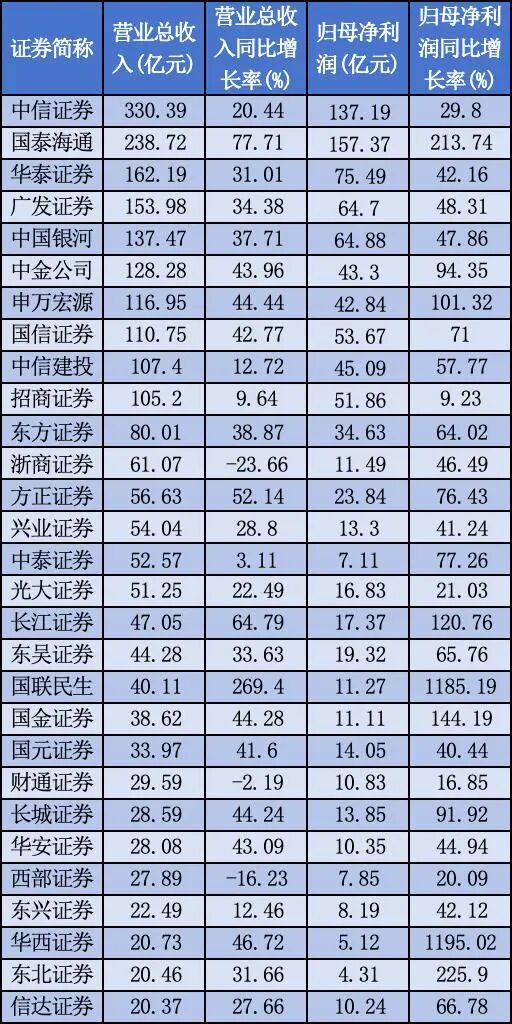

头部券商发挥稳定, 中信证券 、 国泰海通 、 华泰证券 、 广发证券 、 中国银河 、 中金公司 、 申万宏源 、 国信证券 、 中信建投 、 招商证券 十家券商上半年的营收都突破百亿元大关。

中信证券以330.39亿元的营收稳坐“头把交椅”,并创历史中期最好水平;国泰海通公布合并后首份半年报,营收规模为238.72亿元,位列第二;华泰证券、广发证券两家券商营收均在150亿元以上。

从归母净利润来看,国泰海通、中信证券的归母净利润均超百亿元,华泰证券以75.49亿元位列第三,广发证券、中国银河、国信证券、招商证券的归母净利润均在50亿元以上。

中小券商里也不乏有表现亮眼的公司。 国联民生 合并后,上半年营业收入为40.11亿元,同比增幅达269.4%;归母净利润为11.27亿元,同比大幅增长1185.19%。

东北证券、 华林证券 、 国海证券 、 国金证券 、 长江证券 归母净利润也显著增长,同比分别增长225.9%、172.72%、159.26%、144.19%、120.76%。

不过也有些券商出现营收下滑, 浙商证券 上半年营收同比下降23.66%, 西部证券 营收同比下降16.23%, 南京证券 、 财通证券 营收也有所下滑。

浙商证券表示,营业收入减少的原因主要系衍生金融工具市场价格下降,引发公司公允价值变动收益较上年同期减少30.22%。财通证券称,主要原因是投资银行业务手续费净收入、资产管理业务手续费净收入、投资收益及公允价值变动收益同比有所下降。

自营、经纪业务驱动高增长

机构数据显示,2025年上半年,上交所A股新开户达1260万,同比增长32.8%,在前期高基数的基础上继续保持高增长态势。市场参与热情的提升也推动今年上半年的日均成交额同比大幅增长61%至1.39万亿元。

在这样的市场环境下,今年上半年,经纪业务和自营业务成为推动证券行业业绩增长的主要动力。

以“公允价值变动净收益+投资净收益-对联营企业和合营企业的投资收益”的口径计算,36家上市券商自营收入均录得同比增长,6家下滑。

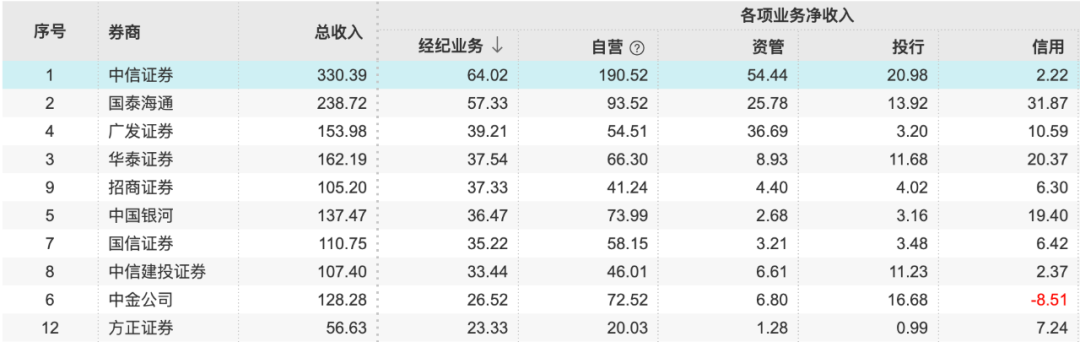

其中,中信证券以190.52亿元的自营收入位列第一,国泰海通以93.52亿元排名第二,中国银河、中金公司的自营业务收入均在70亿元以上,华泰证券、国信证券、广发证券的自营业务收入均在50亿元以上。浙商证券自营收入同比增长146.38%至14.16亿元。

“权益自营是券商业绩弹性的重要来源之一,也是券商板块的重要选股思路。而权益业务的弹性来源,以自营业务为主,辅以部分投行跟投、私募股权跟投等。”国泰君安非银金融研究团队指出。

经纪业务方面,中信证券和国泰海通两家券商的收入均超过50亿元,分别为64.02亿元和57.33亿元;广发证券、华泰证券、招商证券、中国银河、国信证券以及 中信建投证券 的经纪业务收入则介于30亿元至40亿元之间。

中信建投非银金融团队指出,政策端,“活跃资本市场”导向明确,注册制深化、交易机制优化、引入中长期资金等举措持续落地,直接拓宽了券商投行、经纪、资管等业务空间。资金端,市场信心修复带动成交回暖与两融回升,叠加养老金、 保险 等增量资金入市可期,为券商业绩提供弹性基础。

华西证券指出,本轮券商“慢牛”行情反映出其定价逻辑正从传统的“贝塔”交易品种向具备长期配置价值的“价值股”转变。

招商证券表示,考虑到往年低基数加持,券商板块年内稳增无虞。预计2025年行业实现总营收4741亿元,同比增长5%;实现净利润1825亿元,同比增长9%。

投行业务回暖

“马太效应”显著

经历2024年的“寒冬”后,今年上半年A股IPO市场明显回暖,首发上市企业数量、融资额双双上升,港股更是掀起一轮上市热潮。

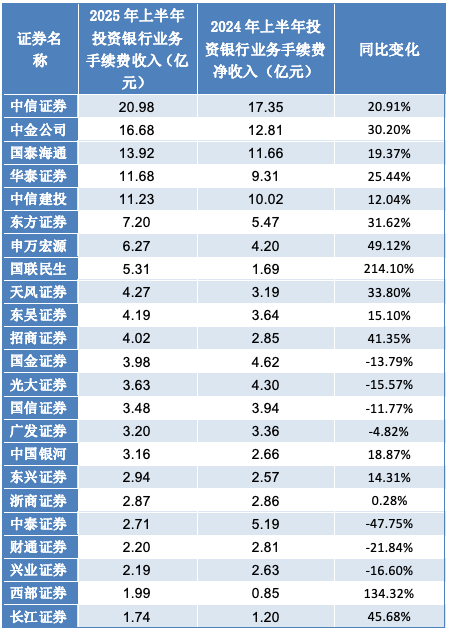

上市券商上半年投行业务收入亦出现回暖。数据显示,42家上市券商2025年上半年合计实现投资银行业务手续费收入155.3亿元,同比增长11%。

从收入排名来看,5家头部券商投行业务手续费收入超过10亿元。其中,中信证券上半年投行业务手续费收入为20.98亿元,同比增长20.91%;中金公司为16.68亿元,同比增长30.32%;国泰海通、华泰证券、中信建投等投行业务手续费收入也超过10亿元。

就增幅来看,上半年, 华安证券 、 中银证券 等多家中小券商投行收入同比增幅均超100%。华安证券在半年报中表示,投行业务加速从项目投行向客户投行、产业投行、 综合 投行转变,在 并购重组 业务形成了一定优势,打造了部分债券融资业务特色项目。此外, 光大证券 、财通证券等券商投行业务收入同比出现下滑。

国泰海通证券非银首席分析师刘欣琦称,A股股权融资节奏边际上有所改善,港股持续活跃、同比提振显著,企业客户资源、专业服务能力以及跨境服务能力更具优势的头部券商有望在投行业务生态演进的过程中继续维持领先地位。随着融资端改革不断落地,预计服务新质生产力和提升并购重组服务能力有望成为投行业务重要方向。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}