2026年,全球 半导体 产业迎来历史性拐点:AI算力的爆发式增长彻底打破了行业传统周期,全球市场规模即将叩关万亿美元大关;地缘政治的持续博弈重构全球供应链格局,寡头垄断与区域化突围并行;而中国芯片产业在重重技术封锁下,正从单点突破迈向体系化攻坚,跑出了国产替代的加速度,一场关乎国运的“芯战”,已然进入深水区。

今年以来,芯片板块多次走出独立行情,4月24日,在三大指数集体飘绿,市场普跌的行情下,芯片ETF华夏(159995)逆市上涨1.76%,产品近一年来累计上涨50.83%,表现亮眼;4月27日,半导体板块盘中再度走强,在申万二级行业中领涨。

(数据来源:ifinD,2026.4.27盘中数据)

一、AI浪潮重构底层逻辑,芯片产业迈入超级增长期

1、AI正在成为芯片产业的绝对增长引擎

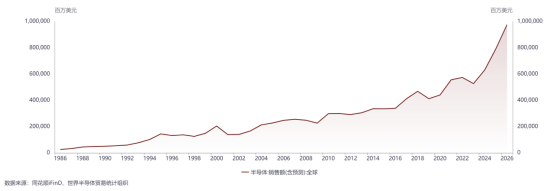

世界半导体贸易统计组织(WSTS)2026年2月数据显示,2025年全球半导体销售额达7917亿美元,同比增长25.6%,创历史新高;2026年,全球半导体市场规模有望突破1万亿美元,较SEMI此前2030年破万亿的预期提前4年。其中, AI芯片 的贡献最为突出,德勤预测,2026年生成式 人工智能 芯片收入将接近5000亿美元,在全球芯片销售额中占比接近半壁江山,但其产量不足2000万片,约占总销量0.2%。算力需求的爆发,正在重塑芯片产业的价值分配体系。

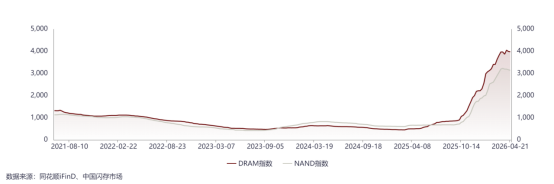

2、存储芯片是本轮AI浪潮中最亮眼的增长极

AI大模型的训练与推理,对存储芯片的带宽、容量和能效提出了指数级的需求——参数规模每扩大十倍,存储需求需要扩大十五倍,训练一个万亿参数级大模型,仅存储相关基础设施投入就超过十亿美元。供需的严重错配,引发了存储芯片行业前所未有的价格上涨:Counterpoint Research数据显示,2026年第一季度,内存价格较2025年第四季度末环比上涨80%-90%,DRAM、NAND及HBM全品类价格均创历史新高。

中信证券指出,Agent AI时代存力为核心,AI驱动的需求爆发与原厂扩产错位致使缺货常态化,供不应求至少持续至2027年,2026年上半年涨价幅度显著。

3、 先进封装 技术成为全球芯片巨头竞争的新战场

当晶体管微缩逼近物理极限,先进封装技术已从产业链的“后端配角”,跃升为定义AI芯片性能的“核心主角”,成为全球芯片巨头竞争的新战场。在后摩尔时代,单纯依靠制程微缩提升性能的路径越来越窄,而通过2.5D/3D封装、Chiplet异构集成、混合键合等技术,将不同制程、不同功能的芯片像搭积木一样集成在一起,既能突破“内存墙”的瓶颈,又能大幅降低先进制程的研发与制造成本。2026年,高端AI芯片的量产瓶颈已非先进制程,而是CoWoS、混合键合等先进封装技术的产能与供给。据《21世纪经济报道》, 台积电 已将大尺寸CoWoS封装列为核心战略,产能紧缺预计持续至2027年,先进封装价格持续上涨。

二、全球格局重塑:寡头垄断加剧,供应链博弈进入白热化

AI浪潮带来的不仅是行业规模的扩张,更是全球芯片产业格局的深度重构。一方面,先进制程与核心技术的寡头垄断格局持续强化,赢家通吃的特征愈发明显;另一方面,地缘政治的博弈让全球半导体供应链从全球化分工,转向区域化、本土化的割裂格局,各国围绕芯片产业链的争夺进入白热化阶段。

过去数十年,半导体产业形成了“美国设计、日韩制造材料、中国台湾代工、中国大陆封测”的全球化分工模式,但近年来,西方持续升级对华半导体出口管制,构建起了针对中国半导体产业的“多边封锁网”。面对围堵,中国加速构建自主可控的全产业链体系,国产替代从点状突破走向纵深推进。

全球格局速览

三、中国芯片产业:攻坚深水区,跑出加速度

面对海外技术封锁与供应链围堵,中国芯片产业在极限施压中逆势突围,实现了从“0到1”的单点突破,到“1到N”的体系化跨越,国产替代正式迈入深水区,核心聚焦成熟制程全覆盖、关键环节卡位、高端领域攻坚,已从“能用”走向“好用”。

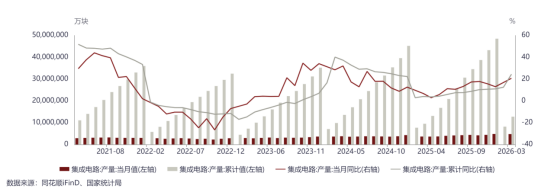

2026年一季度,国内 集成电路 产量同比增长24.3%,人工智能等新技术的规模化应用,为芯片产业打开了广阔的内需增长空间,也为国产替代提供了坚实市场支撑。

集成电路产量及变化趋势

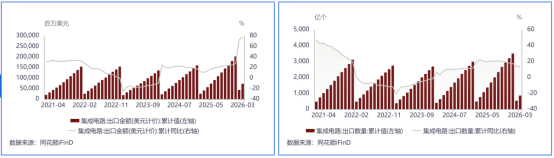

据海关总署官方数据,2025年中国集成电路出口额达1.44万亿元(2019亿美元),同比增长26.8%;2026年一季度出口金额同比大涨77.5%。随着技术能级持续提升,中国在全球半导体产业链中的影响力稳步增强,国产替代正以全链条体系化攻坚的态势,持续向深水区推进。

集成电路出口金额及数量

四、把握赛道红利,芯片ETF华夏(159995)一键布局

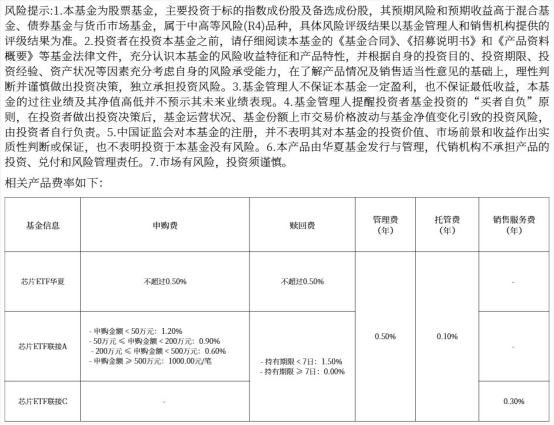

AI算力的长期需求、全产业链的量价齐升、国产替代的广阔空间、核心技术的持续突破,四大主线共同构成了半导体行业长期成长的坚实底座,行业的景气度上行具备极强的确定性与持续性。芯片ETF华夏(159995)一键覆盖半导体全产业链龙头企业,为普通投资者提供了把握行业整体的成长红利的优质选择,其场外联接基金为,A类:008887;C类:008888。

全产业链覆盖:紧密跟踪国证半导体芯片指数,申万二级行业分类中半导体含量超94%,完整覆盖半导体行业从上游核心设备、关键材料,到中游芯片设计、晶圆制造,再到下游封装测试的全产业链环节,可全面捕捉半导体行业全链条的成长机遇。

龙头效应显著:产品持仓高度聚焦行业龙头企业,前十大重仓股合计占基金资产净值比例超68%,涵盖 北方华创 、 中芯国际 、 寒武纪 、 芯原股份 等头部企业,充分享受行业龙头在技术、市场份额和盈利能力上的领先优势。

流动性充裕:日均成交额稳定在数亿元级别,截至4月24日,年内日均成交额超8亿元,为投资者提供了便捷高效的交易体验。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}